轉(zhuǎn)眼2019年即將過去,回顧去年年底時(shí),不少企業(yè)和業(yè)內(nèi)人士都認(rèn)為供應(yīng)鏈經(jīng)過“531”影響下的價(jià)格斷崖式下滑后,今年的降價(jià)幅度有限。然而到年底再看全年的供應(yīng)鏈價(jià)格趨勢(shì),就會(huì)發(fā)現(xiàn)除了單晶硅片價(jià)格巋然不動(dòng)外,其他環(huán)節(jié)仍出現(xiàn)大幅下滑。

回顧2019:?jiǎn)尉Ч杵瑤h然不動(dòng),其他環(huán)節(jié)“跌跌不休”

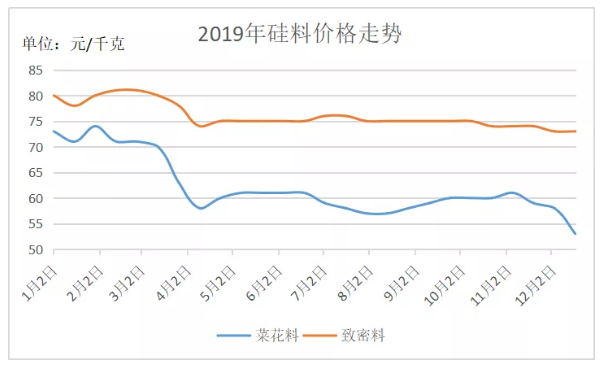

從供應(yīng)鏈各個(gè)環(huán)節(jié)來看,2019年多晶產(chǎn)品價(jià)格全線下跌,單晶產(chǎn)品除硅片外也均有下滑,其中多晶電池片價(jià)格降幅最大,達(dá)到31.5%;單晶用料致密料降幅相對(duì)較小,僅8.8%。

硅料環(huán)節(jié),單晶用料全年降幅相對(duì)較小,多晶用料降幅則達(dá)到27.4%,總體來看,多晶用料降幅大于單晶用料。據(jù)硅業(yè)分會(huì)分析,2019年1-2月份硅料價(jià)格出現(xiàn)軟性回彈,主要原因是農(nóng)歷春節(jié)前單、多晶硅片需求在下游組件海外訂單的帶動(dòng)下逐漸回暖,春節(jié)期間硅片企業(yè)開工率優(yōu)于預(yù)期,硅料供應(yīng)緊缺導(dǎo)致價(jià)格小幅上漲。

隨后,3月份硅料價(jià)格出現(xiàn)較大下滑,4月中旬再次觸底反彈。硅業(yè)分會(huì)表示,多晶用料下跌主要由于多晶市場(chǎng)需求弱于單晶,且新增產(chǎn)能初始投放量大多為多晶用料,供應(yīng)壓力增加導(dǎo)致硅料價(jià)格下行;單晶用料下跌則主要由于部分海外企業(yè)恢復(fù)滿產(chǎn)運(yùn)行,受進(jìn)口硅料影響供應(yīng)壓力增加,而需求尚未爆發(fā)導(dǎo)致價(jià)格下行。觸底反彈的原因在于市場(chǎng)價(jià)格再創(chuàng)新低,部分下游企業(yè)囤貨抄底,下游需求回升,同時(shí)國內(nèi)4家萬噸級(jí)企業(yè)陸續(xù)開始檢修,供應(yīng)壓力緩解所致。

單晶用料在此之后由于需求相對(duì)旺盛,價(jià)格持續(xù)維穩(wěn),直到11月份后出現(xiàn)小幅下滑。而多晶用料則在7-8月份再次出現(xiàn)下滑,主要由于需求疲軟且檢修企業(yè)復(fù)產(chǎn)以及新增產(chǎn)能釋放,供應(yīng)壓力增加;隨后由于國內(nèi)硅料廠單晶用料比例提升,多晶用料有所縮減,同時(shí)下游多晶需求略有增加支撐價(jià)格在9-10月小幅回彈;而11-12月份由于下游多晶企業(yè)開工率大幅下降,需求疲軟導(dǎo)致價(jià)格再度下滑。

數(shù)據(jù)來源:PV Infolink;制圖:光伏們

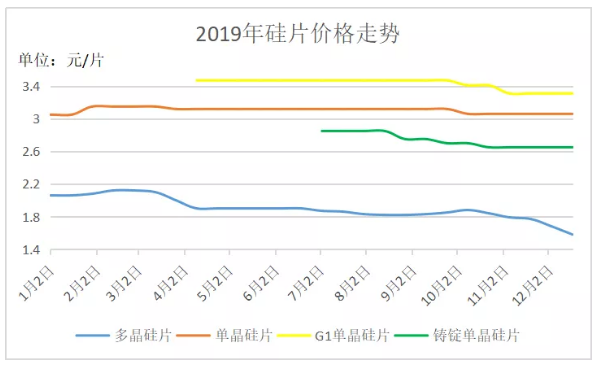

相較其他環(huán)節(jié)而言,硅片端價(jià)格相對(duì)平穩(wěn)。其中單晶硅片除增值稅率調(diào)整導(dǎo)致的小幅波動(dòng)外,不含稅價(jià)格全年保持不變,這也讓單晶硅片成為今年利潤最好的環(huán)節(jié)。

多晶硅片由于農(nóng)歷春節(jié)原因產(chǎn)出明顯減少,因此2月份價(jià)格小幅上漲并維穩(wěn);隨后3月中旬開始市場(chǎng)淡季來臨,多晶需求轉(zhuǎn)弱價(jià)格下行,并在低點(diǎn)維穩(wěn)運(yùn)行了一段時(shí)間;9月份由于上游硅料上漲且需求有所提升,多晶硅片小幅上漲;四季度由于多晶需求疲軟價(jià)格再度全面下跌,多晶供應(yīng)鏈基本處于虧現(xiàn)金運(yùn)營狀態(tài),多晶硅片全年跌幅達(dá)到23.3%。

數(shù)據(jù)來源:PV Infolink;制圖:光伏們

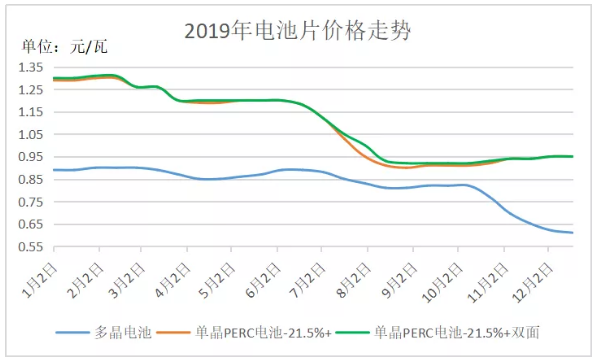

電池片環(huán)節(jié),單晶PERC電池在一季度末由于需求較為平緩,且產(chǎn)能逐步增加價(jià)格出現(xiàn)小幅下滑,隨后由于海外市場(chǎng)需求支撐維穩(wěn)運(yùn)行;時(shí)間來到6月底,單晶電池產(chǎn)能仍逐步爬升,但由于國內(nèi)國外需求均不及預(yù)期,PERC電池供過于求明顯,開啟一輪快速跌價(jià),價(jià)格最低跌至0.9元/瓦,一度跌破老產(chǎn)線現(xiàn)金成本水平,直到9月底止跌,而后在11月初小幅反彈。

多晶電池一季度由于印度搶裝價(jià)格整體維穩(wěn),7、8月份則受到國內(nèi)630小規(guī)模搶裝結(jié)束以及單晶電池大幅降價(jià)的影響,價(jià)格小幅下降;9月下旬開始多晶需求轉(zhuǎn)弱,且由于國慶假期電池片庫存累計(jì)導(dǎo)致多晶電池價(jià)格明顯下跌,并隨后傳導(dǎo)至上下游環(huán)節(jié),整體多晶供應(yīng)鏈價(jià)格迅速下滑。

數(shù)據(jù)來源:PV Infolink;制圖:光伏們

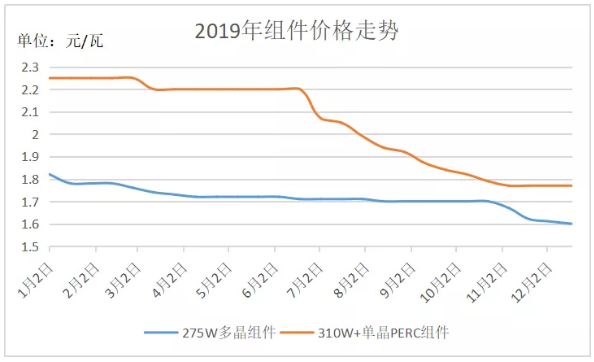

組件環(huán)節(jié),單晶PERC組件全年降幅超過21%,多晶組件降幅超12%。分時(shí)間節(jié)點(diǎn)來看,一、二季度單晶PERC組件由于海外需求支撐價(jià)格基本維穩(wěn),多晶組件則在印度搶裝結(jié)束后小幅下滑,單多晶組件價(jià)格一度拉大至0.4~0.5元/瓦。

7月初開始,由于國內(nèi)需求不及預(yù)期,恰逢歐洲夏季假期,單晶產(chǎn)品價(jià)格快速下跌,PERC組件持續(xù)下跌近4個(gè)月至1.77元/瓦,而多晶組件整體價(jià)格仍維穩(wěn),單多晶價(jià)差縮小至0.1元/瓦甚至更小。

11月初單晶組件價(jià)格止跌維穩(wěn),而多晶組件由于需求不振開啟降價(jià)模式,價(jià)差再度拉開至0.2元/瓦左右,目前均價(jià)在1.6元/瓦左右,而1.5元/瓦甚至更低的價(jià)格也并不少見。

數(shù)據(jù)來源:PV Infolink;制圖:光伏們

與其他環(huán)節(jié)整體下滑的趨勢(shì)相反,由于雙面組件需求的提升,加上光伏玻璃擴(kuò)產(chǎn)周期長(zhǎng),產(chǎn)能供應(yīng)短期增量有限,光伏玻璃全年的價(jià)格持續(xù)上漲,價(jià)格從年初的24元/m2上漲至29元/m2左右,已重新回到2018年“531”之前的價(jià)格水平。

數(shù)據(jù)來源:PV Infolink;制圖:光伏們

展望2020:?jiǎn)尉Ч杵瑢⒂a(chǎn)能過剩,高利潤時(shí)代不再

展望2020年,可以預(yù)見的是,單晶將進(jìn)一步擠占多晶市場(chǎng),市占率預(yù)計(jì)在80%甚至90%以上。從價(jià)格方面來看,有業(yè)內(nèi)人士表示,明年單晶產(chǎn)品價(jià)格會(huì)有比較大的下降,包括單晶硅片、電池片和組件在內(nèi),預(yù)計(jì)二季度中下開始都將呈下跌趨勢(shì),“高效單晶雙面組件價(jià)格可能會(huì)跌到1.5元/瓦以下,其實(shí)今年單晶組件下降的幅度就非常明顯了。”

在上游環(huán)節(jié),光伏行業(yè)資深分析人士治雨認(rèn)為,硅料在經(jīng)過今年較大幅度的跌價(jià)之后,2020年需求增速將大于產(chǎn)能增速,總體來看明年硅料產(chǎn)業(yè)較為樂觀;而單晶硅片到2020年底產(chǎn)能預(yù)計(jì)達(dá)到191GW,成為產(chǎn)業(yè)中最過剩的環(huán)節(jié),預(yù)計(jì)最快明年二季度單晶硅片價(jià)格將開始松動(dòng),且價(jià)格波動(dòng)將會(huì)很大,單晶硅片價(jià)格低于2.5元/片是可預(yù)期的。

明年單晶硅片產(chǎn)能過剩并且面臨價(jià)格廝殺這一觀點(diǎn)也得到很多人的認(rèn)可,有證券分析人士表示,“明年單晶硅片產(chǎn)能肯定過剩,價(jià)格應(yīng)該會(huì)下行的厲害,估計(jì)會(huì)有價(jià)格戰(zhàn),其他環(huán)節(jié)也可能下降,但是幅度會(huì)比較小。”某一線組件企業(yè)人員也表示,明年單晶硅片面臨較大幅度的降價(jià),預(yù)計(jì)可以降到2.3元/片以下。

總的來說,單晶硅片在其他環(huán)節(jié)價(jià)格持續(xù)下滑的情況下,仍保持著全年價(jià)格堅(jiān)挺,豐富的利潤空間吸引了眾多企業(yè)前赴后繼的擴(kuò)產(chǎn),隨著明年新增產(chǎn)能的落地,嚴(yán)重的產(chǎn)能過剩將意味著單晶硅片暴利時(shí)代的終結(jié)。