近期,歐盟統計局(Eurostat)發布了歐盟國家2023年煤炭生產和消費統計報告。

報告闡述了歐盟國家 (European Union—EU)、歐洲自由貿易聯盟國家(European Free Trade Association—EFTA)以及候選國和潛在候選國(Candidate and Potential Candidate Countries)并特別關注西巴爾干國家的煤炭消費和供應情況,重點介紹了主要固體化石燃料,即硬煤(hard coal)和褐煤(brown coal)的生產和消費趨勢。

報告要點

● 2023年,歐盟硬煤產量為5000萬噸,比1990年的2.77億噸下降82%。

● 從2018年到2023年,歐盟將減少42%的硬煤消費量和40%的褐煤消費量。

● 2022 年,太陽能首次取代硬煤成為歐盟的電力來源。

● 2022年,歐盟從俄羅斯進口的硬煤比2021年減少了45%。

● 2022 年,西巴爾干地區 60% 的電力來自褐煤。

內容目錄

● 硬煤消費和生產

● 硬煤進口依賴度

● 褐煤的消費和生產

● 向發電廠運送煤炭

● 向焦化廠和焦爐焦炭生產運送煤炭

1、硬煤消費和生產

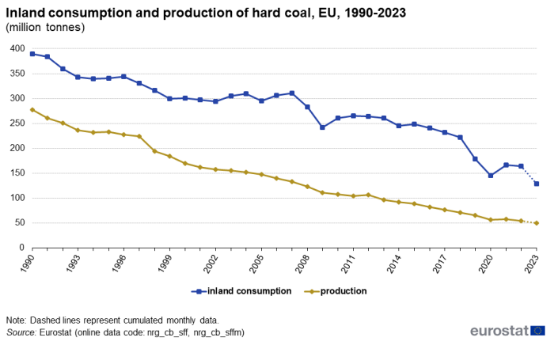

如圖1所示,20世紀90年代,歐盟地區硬煤消費量穩步下降。從1999年開始的十年,每年的硬煤消費量穩定在3億噸左右。

在2008年和2009年首次大幅下降之后,從2010年開始,硬煤消費量穩定在2.5億噸的新高位附近。

2019年,硬煤消費量再次大幅下降,2020年的新冠疫情加劇了這一趨勢。預計2023年,歐盟的硬煤消費量為1.28億噸,比6年前下降42%。

自1990年以來,歐盟的硬煤產量幾乎持續下降,降幅大于消費量。2023年,歐盟產量為5000萬噸,比1990年的2.77億噸減少了82%。

2023年,歐盟生產可以滿足 39% 的區內消費量,而1990年這一比例為71%。兩者之間的缺口主要由進口彌補(見硬煤進口依賴度)。

圖1:1990 年至 2023 年歐盟內陸硬煤消費量和產量(百萬噸)

圖1:1990 年至 2023 年歐盟內陸硬煤消費量和產量(百萬噸)

1990 年,歐盟(EU)有13個成員國生產硬煤。但到 2023年,只剩下兩個國家:波蘭和捷克。2023年,波蘭生產了4800萬噸硬煤(占歐盟總產量的 97%),捷克生產了140萬噸(占3%)。與 2012 年(歐盟硬煤產量的上一個高峰,為1.06億噸)相比,2023年波蘭的產量下降了39%,捷克的產量下降了88%。

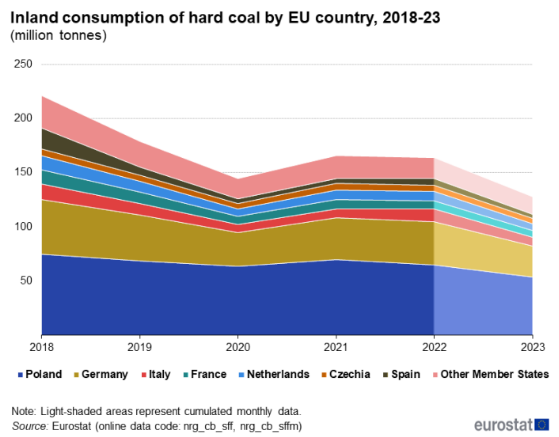

2023 年,波蘭 (42%) 和德國 (23%) 合計占歐盟硬煤總消費量的近三分之二,其次是意大利、法國、荷蘭、捷克和西班牙 (各占3%至6%)。

圖2顯示了2018年至2023年歐盟各成員國的硬煤消費量。除了1996年停止使用硬煤的馬耳他外,歐盟其他所有國家都報告硬煤消費量從幾千噸到幾百萬噸不等。

圖 2:2018年至2023年歐盟國家硬煤消費量(百萬噸)

2022年,歐洲自由貿易聯盟 (European Free Trade Association,簡稱EFTA)中仍有一國生產硬煤:挪威。挪威的硬煤產量在 1990年代穩定在 30萬噸左右,2007年達到 400萬噸的峰值,隨后在 2022年再次下降至 11.7萬噸。

自 1990年以來,歐洲自由貿易聯盟國家的硬煤消費量一直穩定在 100萬噸左右。2022年,挪威和冰島兩個歐洲自由貿易聯盟國家報告的硬煤消費量為 100萬噸。

2022年,還有兩個歐盟候選國生產硬煤:土耳其和阿爾巴尼亞。1990年至 2013年,土耳其的產量徘徊在 200萬至 300萬噸之間,但隨后在 2020年下降至約 100萬噸,然后再次上升。2022年,土耳其生產了 140萬噸硬煤。阿爾巴尼亞于 2015年開始少量生產硬煤:2022年,產量達到 19.6萬噸。

除黑山外,所有歐盟候選國和潛在候選國都報告稱,硬煤消費量從幾千噸到幾百萬噸不等。西巴爾干地區的硬煤消費量從未超過 300萬噸,2022年硬煤消費量達到 180萬噸,其中波斯尼亞和黑塞哥維那占該地區消費量的近四分之三。

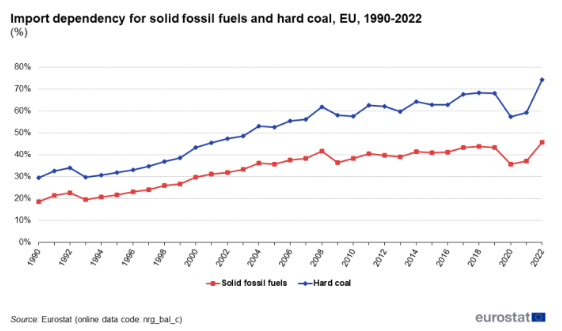

2、硬煤進口依賴度

2022 年,固體化石燃料的能源依賴率低于其他化石燃料(如石油或天然氣),為 45.8%(請參閱《統計解釋》文章《能源統計 - 概述》Energy statistics - an overview)。然而,這一依賴率涵蓋了所有固體化石燃料,包括褐煤(貿易量可忽略不計)。硬煤是進口依賴性明顯的主要煤炭類型,2022年達到 74.4%。

2022年,兩條進口依存度曲線均達到了 1990年以來的最高點。固體化石燃料和硬煤的進口依存度曲線都遵循相似的模式(見圖3)。

從1990年開始,固體化石燃料的進口依存度為18.7%,硬煤的進口依存度為29.6%,然后在 1990年代中期開始增加。到 2004年,增長率開始放緩,然后在 2018年達到暫時的高點:固體化石燃料為 43.8%,硬煤為 68.3%。

在 2020年和 2021年下降至固體化石燃料約 36% 和硬煤約 58% 之后,固體化石燃料的進口依存度躍升了 8.5個百分點,硬煤的進口依存度躍升了 15個百分點,均為同比增長幅度最大的一次。

圖 3:1990年以來歐盟固體化石燃料和硬煤的進口依賴程度

進口依賴度長期上升的原因是,自 1990年以來,產量下降幅度超過了消費量下降幅度,兩者之間的缺口主要由進口填補。相比之下,2022年達到的峰值可以部分解釋為俄烏戰爭的后果。

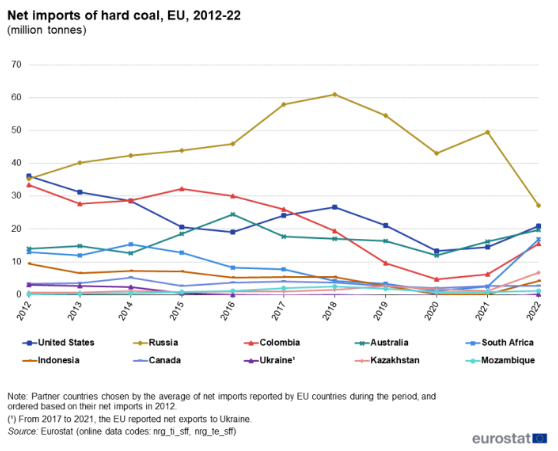

2010年代,隨著歐盟硬煤消費量的下降,大多數傳統重要硬煤供應國的進口量下降或保持穩定。例外是俄羅斯,歐盟國家報告稱,2018年從俄羅斯進口煤炭增長至 6100 萬噸的高位。2021 年,俄羅斯仍供應了歐盟硬煤進口量的一半以上(53.6%)。

然而,2022年4月8日,歐盟在第五輪制裁措施禁止從俄羅斯進口煤炭,禁令將于 2022年8月生效,結果從俄羅斯進口的硬煤量暴跌至 2700萬噸,下降 45%,是自 2004年以來從俄羅斯進口的最低數量。盡管如此,俄羅斯仍然是2022年硬煤進口的最大來源,占23.5%。美國(18.0%)和澳大利亞(17.0%)分別是歐盟的第二和第三供應國。接下來的兩個供應國南非和哥倫比亞的重要性在 2022年上升。南非的份額從 2021年的 2.7%上升到 2022 年的 14.5%,哥倫比亞的份額從 6.7% 上升到 13.4%(見圖4)。

煤炭進口還取決于市場價格和其他因素,這可能導致供應商發生變化。近年來,烏克蘭、委內瑞拉或挪威等歐盟傳統硬煤供應國的進口量有所下降;與此同時,哈薩克斯坦、莫桑比克或英國等新供應國也紛紛涌現。

圖 4:2012 年至 2022 年歐盟硬煤凈進口量(百萬噸)

3、褐煤的消費和生產

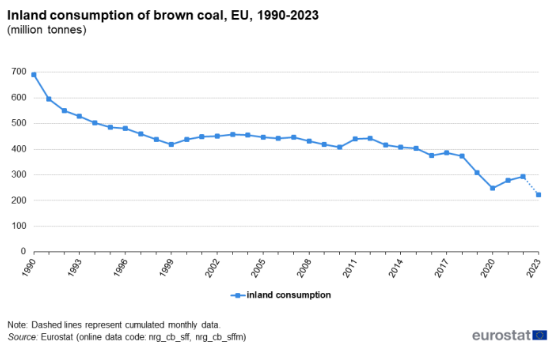

預計 2023年歐盟褐煤消費量為2.23億噸,比2018年減少40%。圖5 顯示了自 1990年以來的趨勢。

20世紀90年代,褐煤消費量迅速下降,2000年至 2015年間基本停滯在每年 4億至 4.5億噸之間。2018年至 2020年,褐煤消費量急劇下降,然后在 2021年和 2022年再次增加。隨著 2023 年再次大幅下降,歐盟褐煤消費量目前估計處于歷史最低水平,甚至低于 2020年的疫情水平。

褐煤的生產趨勢與其消費趨勢非常相似;褐煤主要在其生產國的國內消費,而進出口量又微不足道。2023年的數據基于累計的月度數據。

圖 5:1990 年至 2023 年歐盟褐煤消費量(百萬噸)

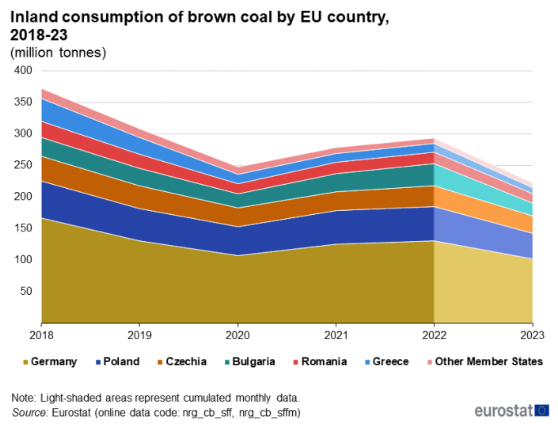

2023年,德國占歐盟褐煤總消費量的46%,其次是波蘭(18%)、捷克(13%)、保加利亞(9%)、羅馬尼亞(7%)和希臘(5%)。圖 6 顯示了 2018 年至 2023 年歐盟各成員國褐煤消費量。歐洲自由貿易聯盟國家的能源結構(生產和消費)中沒有褐煤。

圖 6:2018 年至 2023 年歐盟國家內陸褐煤消費量(百萬噸)

與歐盟不同,候選國的褐煤消費量有所增加。2022年,褐煤消費量達到1.57億噸,比1990年高出44%。土耳其占總消費量的58%,其消費量從1990年的4600萬噸幾乎翻了一番,達到2022年的9100萬噸。西巴爾干國家占剩余42%的大部分,其中格魯吉亞報告的褐煤消費量為14.4萬噸,摩爾多瓦報告沒有褐煤消費量。

1990年,西巴爾干地區有三個國家生產和消費褐煤:阿爾巴尼亞、北馬其頓和塞爾維亞。它們的總消費量達到5400萬噸。從 2000 年起,其他三個西巴爾干國家也開始生產褐煤。2022 年,西巴爾干國家消費了 6500 萬噸褐煤,比 1990 年增加了五分之一。西巴爾干地區最大的褐煤生產國和消費國是塞爾維亞,占該地區褐煤消費量的 57%。在阿爾巴尼亞、黑山、北馬其頓和科索沃,每年的產量和消費量從未超過 1000 萬噸。阿爾巴尼亞于 2013 年停止生產,但于 2022 年恢復生產,但產量非常低,全部用于出口。

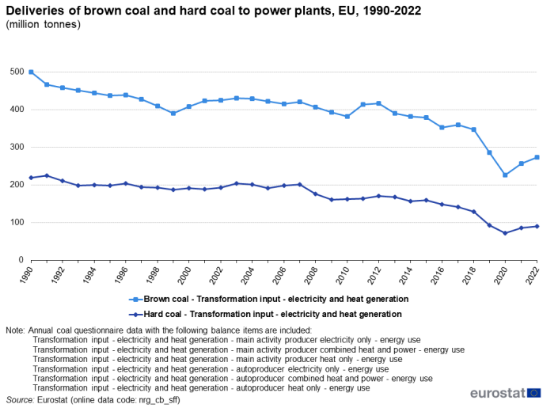

4、向發電廠供應煤炭

硬煤(2022年為55%)和褐煤(2022年為 93%)用于發電。2022 年,歐盟發電廠共使用 9100 萬噸硬煤發電,用于生產電力和熱能。褐煤的這一數量為 2.74 億噸。

圖 7:1990 年以來歐盟向發電廠輸送的褐煤和硬煤(百萬噸)

圖 7 顯示,從 2013年到 2020年,用于發電的硬煤交付量呈下降趨勢,這種趨勢在 2019年和 2020年加速,然后在2021年和2022年兩年出現逆轉。同樣,自2013年以來,褐煤交付量也呈下降趨勢,在2020年大幅下降,隨后急劇回升。從2021年起,硬煤和褐煤交付量近十年來首次上升,盡管這些數字仍低于2019年。

在 EFTA 國家中,1990年至 2021年間,向發電廠交付的硬煤數量徘徊在 3萬噸左右;這僅代表了硬煤的邊際使用量(2022 年為 2%),因為 EFTA 國家主要在其工業部門使用硬煤。在候選國和潛在候選國中,主要由土耳其和摩爾多瓦向發電廠交付的硬煤數量達到2400萬噸,占硬煤使用量的60%。與歐盟一樣,候選國使用的絕大部分褐煤都交付給了發電廠達1.42 億噸,占褐煤消費量的90%。西巴爾干國家的比例甚至更高為 96%。

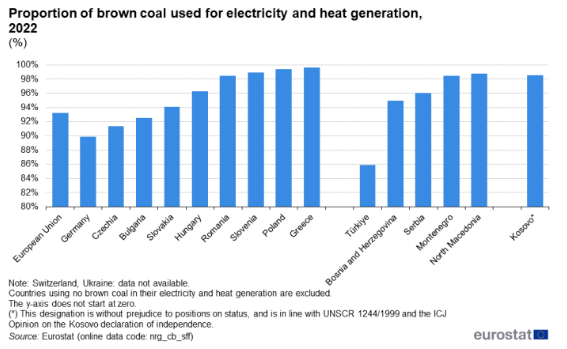

褐煤的能量含量低,除了發電和供熱外,沒有太多潛在用途。在 2022 年使用褐煤的所有歐盟國家中,至少 90% 的褐煤用于發電和供熱(見圖 8)。在希臘、波蘭、斯洛文尼亞、羅馬尼亞、北馬其頓、黑山或科索沃,這一比例達到了 98% 以上。在比例較低的國家,如德國、捷克、保加利亞或土耳其,褐煤還用于生產其他能源產品,如褐煤球,有時也被家庭用于取暖。與褐煤相反,硬煤在工業領域有廣泛的應用,例如焦爐。硬煤的能量含量高,因此比褐煤更有效地發電和供熱。然而,由于其環境和健康問題,各國越來越多地用天然氣和可再生能源取代它。

圖8:2022 年褐煤用于發電和供熱的比例(百分比)

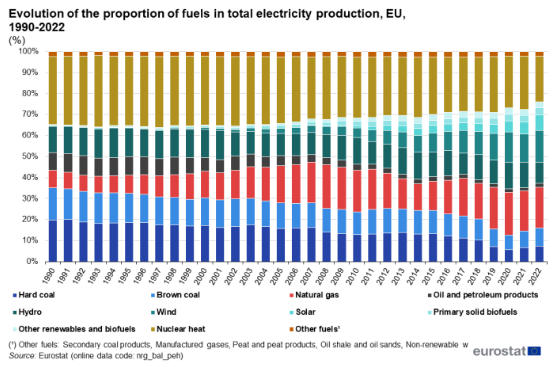

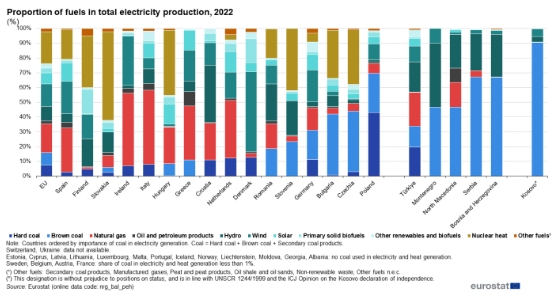

自1990年以來,煤炭在電力生產中的重要性幾乎持續下降,僅在 2011年和 2021年略有反彈(見圖 9)。2005 年,歐盟硬煤在發電中的份額被天然氣取代,2018 年被水力和風能取代,2019年被褐煤取代,2022年被太陽能(尤其是太陽能光伏)取代。1990年,硬煤和褐煤分別是歐盟第二大和第三大電力生產來源,分別占總產量的 20%和15%。相比之下,在 2022 年,歐盟總發電量的 7% 來自硬煤,9% 來自褐煤,分別約為 206 000 GWh 和 242 000 GWh(見圖 10):它們分別是第七和第五大發電來源,僅次于核熱、天然氣和可再生燃料。

圖 9:歐盟燃料在總電力生產中所占比例的演變(百分比)

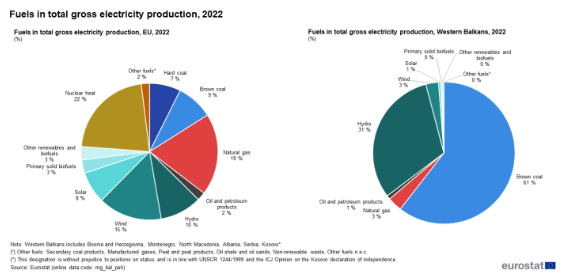

在候選國和潛在候選國中,煤炭在發電中發揮著更為重要的作用。在這些國家中,2022 年硬煤和褐煤在電力生產中的份額分別達到 15% 和 22%,與水電(24%)或天然氣(19%)相當。這在西巴爾干國家尤為引人注目,褐煤是這些國家最大的電力生產來源,褐煤產量約為 45000 吉瓦時,占西巴爾干地區電力消耗的 60%,遠遠超過水電的 31%(見圖 10)。

圖10:2022年歐盟燃料占總發電量的比例(百分比)

2022年,20個歐盟成員國使用硬煤發電。唯一一個硬煤在發電中發揮重要作用的歐盟成員國是波蘭,硬煤占該國發電量的43%,是該國的第一大電力來源,褐煤占27%,位居第二。在其他歐盟國家,硬煤占發電量的份額不超過15%。

褐煤在歐盟九個成員國以及五個西巴爾干國家用于發電。與硬煤相比,褐煤有時是主要的電力來源:褐煤供應了捷克、保加利亞(均為 41%)、黑山、北馬其頓(均為 47%)、塞爾維亞(66%)、波斯尼亞和黑塞哥維那(67%)和科索沃(91%)等40% 以上的電力(見圖11)。

圖 11:燃料在總電力生產中所占比例,2022 年(百分比)

盡管數量少得多,但硬煤和褐煤仍在供熱中發揮著作用。2022 年,歐盟總供熱量的 15% 來自硬煤(約 90 000 吉瓦時),4% 來自褐煤(約 25 000 吉瓦時);與 1990 年相比,它們各自的份額分別下降了 20% 和 12%。1990年,硬煤是歐盟第一大供熱來源,但它已逐漸被天然氣和主要固體生物燃料取代。

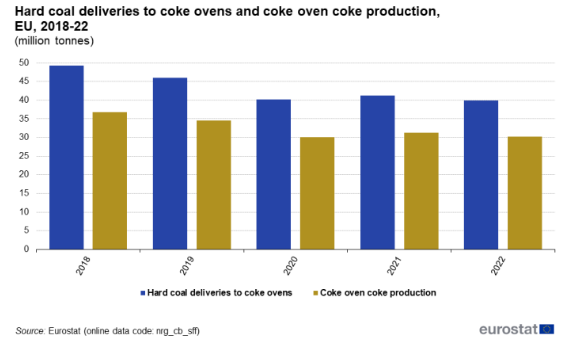

5、向焦化廠和焦爐焦炭生產運送煤炭

硬煤(更具體地說是煉焦煤)是鋼鐵行業生產焦爐焦炭所必需的。2022 年,歐盟 13 個國家的焦爐消耗了 4000 萬噸焦煤,生產了 3000 萬噸焦爐焦炭。焦爐活動一直保持穩定,直到 2019 年開始下降(見圖 12)。

EFTA 國家未記錄到任何焦爐活動。在候選國和潛在候選國中,兩個國家報告了 2022 年的焦爐活動,使用 700 萬噸煉焦煤生產 500 萬噸焦爐焦炭。

圖 12:歐盟焦爐硬煤交付量和焦爐焦炭產量(百萬噸)