AI的快速發展和應用正在推動數據中心電力需求呈幾何級數增長。

美銀美林股票策略師Thomas (T.J.) Thornton最新研報預計,未來幾年AI工作負載用電量將以25-33%的年均復合增長率增長。報告強調,AI處理主要依賴于圖形處理單元(GPU),而GPU的功耗較之以往一直在上升。

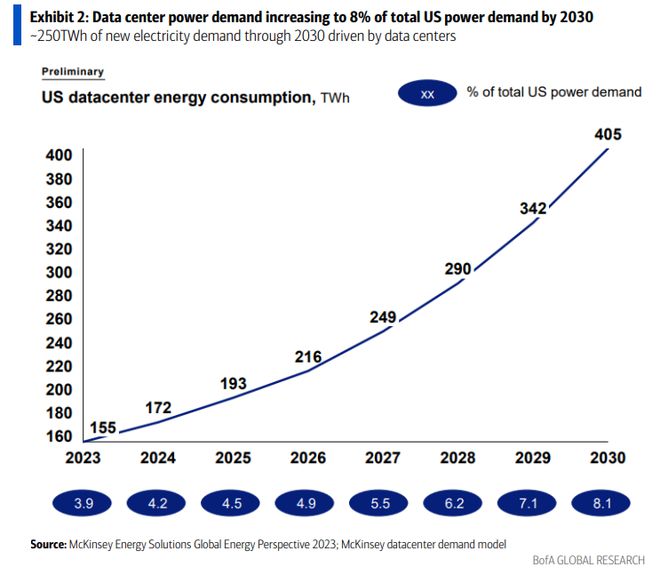

數據中心的高耗電對電網產生巨大壓力。根據預測,到2030年,全球數據中心的電力需求可能達到126-152GW,在此期間新增大約250太瓦時(TWh)的電力需求,相當于2030年美國總電力需求的8%。

美銀美林指出,美國在建數據中心的電力需求將超過現有數據中心用電量的50%,一些人預計,這些數據中心建成后的幾年內,數據中心的電力消耗還將再次翻番。

美銀美林預計,到2030年,美國電力需求年均復合增長率預計將從過去十年的0.4%加速至2.8%。

發電設施投資進一步提振銅、鈾等大宗商品的需求

為滿足數據中心用電需求,電網基礎設施和發電能力都需要大規模升級投資。

美銀美林指出,這將為電力生產商、電網設備供應商、管道公司和電網技術提供商帶來增長機遇。此外,銅和鈾等商品需求也將受益于這一趨勢。

美銀美林預計,數據中心直接帶來的銅需求增量將在2026年達到50萬噸,還將拉動電網投資帶來的銅需求。

在2500萬噸的市場中,(50萬)聽起來可能不多,但銅幾乎在所有用電技術中都是必不可少的。因此,市場的需求不斷增加。

美銀美林指出,天然氣發電有望成為彌補電力缺口的首選。2023年,美國新增天然氣發電裝機8.6GW,未來兩年還將新增7.7GW。但從規劃到電廠建成并網往往需要4年時間。

此外,核電也有一定增量空間,現有核電廠的擴容和運營許可延期可能使鈾需求增加10%。 然而新建核電站仍面臨成本、審批等諸多挑戰。中小型模塊化反應堆(SMR)可能是一種解決方案,但最快也要到2030年后才能規模化應用。

風電、太陽能受限于間歇性,很難獨立承擔數據中心的7x24小時的用電需求,只能作為整體解決方案的一部分。而且,可再生能源電站選址、并網也面臨諸多現實挑戰。

總的來看,數據中心加劇了電力行業的去碳難度。

報告其他亮點

報告還指出,數據中心的發展正從擁擠地區轉移到電力便宜且并網容易的地區,如美國中部地區因豐富的可再生能源而經常出現負電價。

同時,歐洲和中國的數據中心發展也呈現出積極的增長趨勢,特別是中國,預計將成為數據中心制造和應用的領先國家。

為提高能效,數據中心產業鏈正在多管齊下:推動高能效芯片研發應用、采用液冷等先進散熱技術、就近配套可再生能源和儲能等。

但從整體看,數據中心能效提升空間有限。

美銀美林指出,一方面,AI算法的進步速度快于芯片能效提升;另一方面,5G等新技術不斷催生出新的算力需求。能效提升減緩了能源消耗增速,但難以從根本上扭轉數據中心能源消耗居高不下的趨勢。