建議受影響的出口行業、企業密切追蹤歐盟政策變化趨勢,做好CBAM政策變化風險帶來的影響分析評估,并加強對歐盟碳關稅條款的合規性應對;及時測算出口產品全口徑碳排放量,并根據產品現有的碳排放來源,通過加大可再生能源利用、參與綠電交易、實施技術減排等方式,降低碳排放量,并建立內部碳價風險應對機制,評估碳價成本上漲對整體經營成本的影響,提前做好產品結構優化調整。

當地時間6月22日,歐洲議會通過了三項與氣候變化掛鉤的重要歐盟法律草案。這項被稱為歐洲“史上最大的碳市場改革”包括改革碳排放交易體系(ETS)、修正碳邊界調整機制(CBAM)相關規則以及設立消除能源和流動性貧困的社會氣候基金。

上述三項法律草案是歐盟“Fit for 55”一攬子計劃的一部分,旨在通過到2030年將溫室氣體排放量至少減少55%來應對氣候變化,并保護就業和公民。歐盟的“Fit for 55”計劃到2030年將污染從1990年的水平降低至少55%,到2050年實現凈零溫室氣體排放(氣候中立)。

歐洲議會官網消息,議會現在準備開始與歐盟各國政府就這些法律草案的最終形式進行談判。

值得注意的是,面對俄烏沖突下的“斷氣”危機,近日,德國、意大利、奧地利和荷蘭等歐洲國家相繼表明將增加燃煤發電產量。重返煤炭,歐盟減少碳排放承諾或受挑戰。

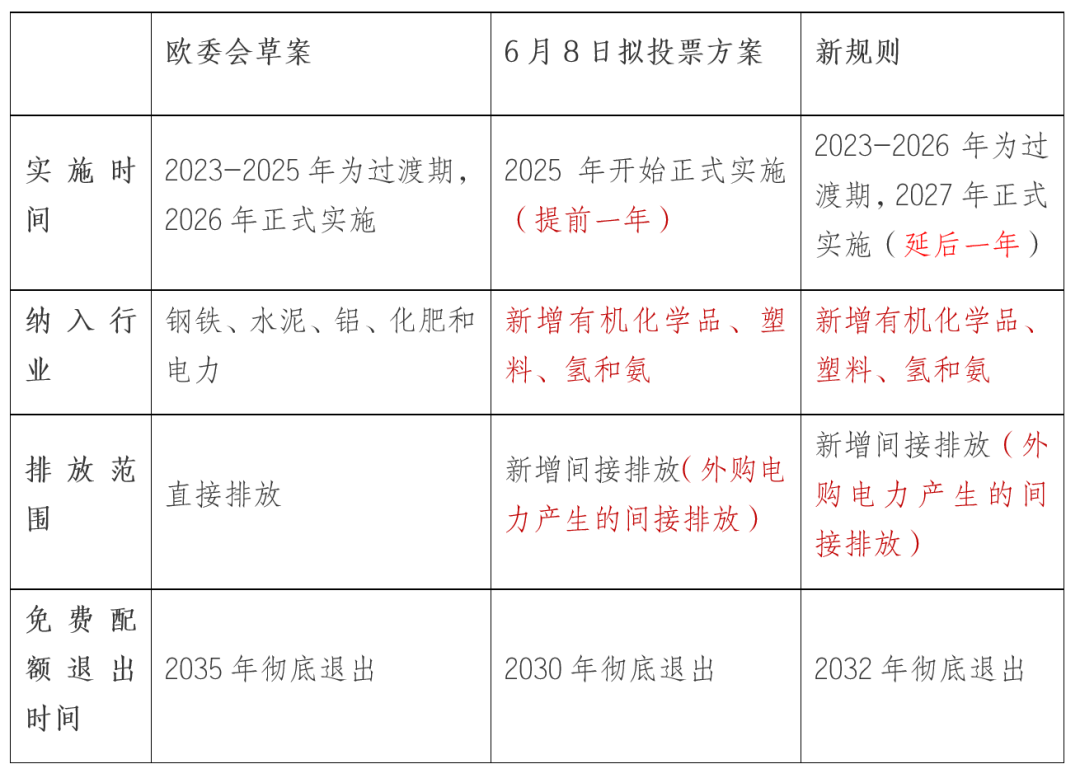

歐委會草案、6月8日擬投票方案與新規則具體內容對照如下表:

將降低中國相關產品貿易競爭力

海關總署數據顯示,今年前5個月,歐盟為我國第二大貿易伙伴,與歐盟貿易總值為2.2萬億元,增長7%,占13.7%。其中,對歐盟出口1.45萬億元,增長17.4%;自歐盟進口7565.8億元,下降8.5%;對歐盟貿易順差6908.1億元,擴大70.2%。

中國出口歐盟的產品主要集中在機電產品、紡織品、金屬品及化學品。2021年中國對歐盟的出口額4720億歐元,同比增長37%,占中國出口總額15%,占歐盟進口總額25%。

新CBAM法案文本起征點延遲,但行業范圍增加了有機化工、塑料和氫,且將間接排放(外購電力的排放)納入征稅范圍,對中國制造業的影響或進一步擴大。

中國電子信息產業發展研究院工業經濟研究所副所長、研究員張淑翠表示,歐盟碳關稅將降低中國相關產品貿易競爭力,對相關行業出口造成沖擊,以及倒逼中國加速實現能源轉型,盡快完善碳市場和碳定價機制。

由中國能源基金會發起的綠色創新發展中心(iGDP)在《碳邊境調節機制:進展與前瞻》報告中表示,CBAM不會是唯一的綠色貿易門檻,需要認識到,將環境保護要求嵌入到貿易和投資等經濟活動中正在成為全球趨勢,這是中國企業發展、地方政府政策制定中不能忽視的變化。

對中國的影響分析

歐盟碳邊界調整機制在歐洲議會正式投票通過,不僅象征碳關稅在歐盟內部共識的進一步達成,也再一次鞏固了歐盟的氣候雄心:歐盟志在通過CBAM機制,一方面加快爭奪全球應對氣候變化的主導權,推動全球共同應對氣候行動;另一方面,以“防止碳泄漏”為名,建立新的綠色貿易壁壘,促進資金、產業回流,并利用碳價國際傳導強化歐盟碳價在全球碳定價機制的核心地位。新規則對我國的影響主要體現以下方面:

1、中國碳市場建設進入“關鍵5年期”。盡管CBAM正式執行期延后一年,但即便算上今年,距離CBAM正式啟動僅不到5年時間。而當前全國碳市場仍面臨頂層設計不健全、碳排放監測核查體系問題突出、行業擴維和有償配額啟動難等多重問題,疊加能源價格上漲、經濟增長乏力等宏觀條件,碳市場建設仍要破除諸多攔路虎,面對漸行漸近的CBAM時間已蹉跎不起。加大國內碳市場覆蓋面,增加有償配額比例和降低中歐碳價差距,能有效將出口企業所需繳納碳關稅留在國內,但同時需要與國內產業整體承受水平進行有效平衡。面對多重矛盾之間的權衡,未來5年將成為我國碳市場建設的抉擇期以及與國際接軌的關鍵時期。

2、擴大納入行業將增加我國企業碳成本。新規則將對新增納入行業的出口帶來一定影響。根據海關數據顯示:2021年有機化學品出口共計2114.7萬噸,出口金額為692億美元,其中根據化學品平均產值排放計算2021年我國化學品出口對應排放超過1000萬噸,出口歐盟也占到一定比例,CBAM正式啟動需要繳納的碳成本粗略估計在2-5億歐元之間。另一方面,CBAM機制推動歐盟碳市場免費配額的退出,將增加歐盟整體產品的成本,也將促進我國歐盟進口產品價格的上升,促進相關行業下游產品價格的一定程度上漲。

3、增加電力間接排放將加大綠電消費需求。歐委原草案并未將電力間接排放納入CBAM范圍,但新規則明確提到納入電力間接排放。對于我國出口型企業而言,在生產中使用綠電,將降低企業的間接排放量從而降低企業的CBAM成本。當前,綠電交易在國內是企業實現綠色低碳發展的重要途徑,CBAM價格的傳導作用,有可能成為促進國內綠電開發與消納的重要積極因素。

展望

歐洲議會通過之后,歐委會、歐盟理事會與歐洲議會將就碳關稅內容進行最終協商,對內容達成一致后,將會得到最終的法律文本,根據歐盟的立法程序和過往立法情況,歐洲議會通過的最新法案最有可能成為最終版的歐盟碳關稅法律文本。

當然,當前國內外環境的多變性預示著CBAM的進程仍有變數,其規則也將持續變化。就碳關稅這一機制本身而言,歐盟碳關稅是起點,但不會是終點,以美國、加拿大為首的發達國家對于設立自身碳關稅機制的動作越來越頻繁。因此,對我國企業而言,短期來看,可以利用機制不完善或者過渡期等階段性特點來延緩或降低碳關稅付費,但從長期來看,唯有通過加快用能結構低碳化轉型和提高碳管理能力,才是應對國際間碳關稅機制發展的根本舉措。

因此,建議受影響的出口行業、企業密切追蹤歐盟政策變化趨勢,做好CBAM政策變化風險帶來的影響分析評估,并加強對歐盟碳關稅條款的合規性應對;及時測算出口產品全口徑碳排放量,并根據產品現有的碳排放來源,通過加大可再生能源利用、參與綠電交易、實施技術減排等方式,降低碳排放量,并建立內部碳價風險應對機制,評估碳價成本上漲對整體經營成本的影響,提前做好產品結構優化調整。