11月全國焦煤(1425, 40.50, 2.93%)市場整體實現普漲,各煤種漲幅一般在30-100元/噸不等,其中山西地區優質焦煤漲幅最大。配煤方面,11月份山西、山東、陜西等地氣精煤價格漲幅在30-50元/噸,漲后濟寧地區氣精煤出礦含稅940元/噸左右。瘦煤方面,陜西、山西、河南等地漲幅在30-90元/噸,漲后長治地區瘦煤出礦含稅1080元/噸。進口焦煤方面,繼進口澳洲焦煤停止以后,臨近11月底受蒙古公共衛生事件影響,進口蒙古焦煤通關受限,供應緊張,進口蒙古5號精煤價格大漲100元/噸至1170元/噸。優質焦煤方面,受進口煤不確定性因素影響,現焦化廠及鋼廠加大了國內優質焦煤的采購力度,臨近11月底焦煤市場呂梁地區優質焦煤供應持續偏緊,價格大漲60-100元/噸不等,漲后呂梁地區低硫主焦煤出礦含稅1360元/噸。后期來看,到年底無論是國內還是進口,焦煤供應端增量有限,而需求韌性較強,因此春節之前焦煤市場均降保持穩中偏強態勢。

11月無煙煤市場行情以漲為主,無煙塊煤價格大勢維穩,地方煤礦無煙小塊、粒煤價格上調30-60元/噸不等,無煙末煤價格維持偏強走勢,多數煤礦無煙末煤調漲40-70元/噸。進入冬季集中供暖期,下游電廠用煤增量明顯,產地煤礦原煤主供電煤,在年底生產安全形勢嚴峻背景下,多數煤礦增量不明顯,無煙煤供應偏緊,支撐煤價偏強運行。本月北方氣溫下降明顯,民用塊煤進入實際消耗階段,無煙中塊價格維持高位穩定為主,南方水泥石灰窯等開工較好,無煙粒煤港口庫存下滑較快,價格強勢,截至月底山西晉城無煙小塊、小粒出礦含稅價漲后執行780-830元/噸。無煙末煤方面,隨著北方集中供暖開始,電廠煤炭庫存消耗加快,補庫為主,煤礦端供應維持偏緊,無煙末煤價格堅挺,其中山西晉城主流無煙末煤11月價格漲40-60元/噸,漲后車板含稅價580-620元/噸。預計12月份無煙煤價格維持偏強走勢,無煙塊煤價格穩定為主,無煙末煤月初仍有小幅探漲空間。

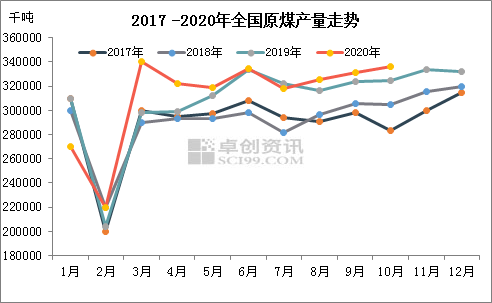

一、原煤產量小幅增長

根據統計局公布的數據來看,2020年10月份,全國原煤產量33663萬噸,較去年同期相比增長3.62%,較上月相比微增1.68%。整體來看,從下半年開始,煤炭產量開始呈現小幅增加態勢。

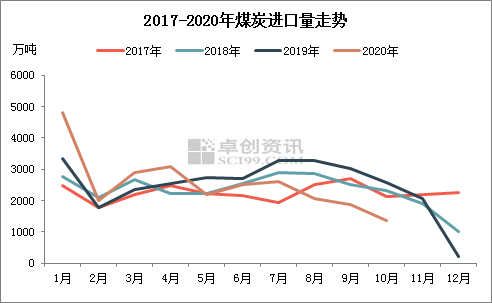

二、煤炭進口量繼續下降

二季度以來國內煤炭進口通關政策仍以趨緊為主,臨近年底終端進口額度多已耗盡,進口煤數量繼續回落,10月我國進口煤炭1372.6萬噸,同比下降46.56%;1-10月份累計進口煤炭25315.5萬噸,同比下降8.3%。11月盡管局部地區進口政策有松動跡象,但以小幅增加定向配額為主,整體來看進口煤集中進入國內市場可能性極低。

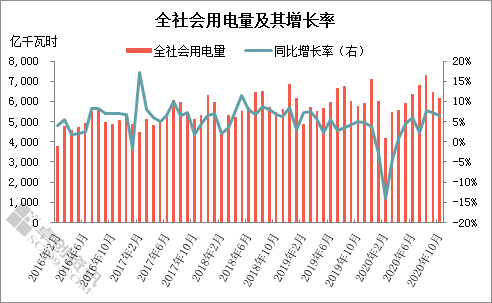

三、全社會用電量同比增長

據國家能源局數據,10月份全國全社會用電量6172億千瓦時,同比增長6.6%;1-10月,全社會用電量累計60306億千瓦時,同比增長1.8%。分產業看,1-10月第一產業用電量710億千瓦時,同比增長9.7%;第二產業用電量40340億千瓦時,同比增長1.2%;第三產業用電量9958億千瓦時,同比增長0.2%;城鄉居民生活用電量9298億千瓦時,同比增長5.9%。其中第三產業用電量累計同比增速年內首次實現正增長,但二三產業用電量增速均仍在相對偏低水平。

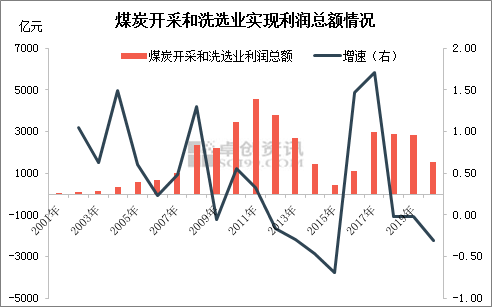

四、煤炭開采和洗選業利潤總額繼續下降

2020年1-9月,煤炭開采和洗選業實現主營業務收入14149.2億元,同比下降12%;煤炭開采和洗選業實現利潤總額1544億元,同比下降30.1%;此外1-9月煤炭開采和洗選業營業成本10076.2億元,同比下降9.5%。采礦業營業成本20423.8億元,同比下降5.9%。

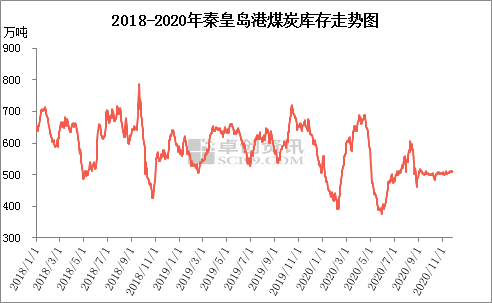

五、秦皇島港庫存窄幅回升

11月秦皇島煤炭庫存窄幅回升,但仍在較低水平運行,截至11月25日秦皇島整體煤炭庫存509萬噸,較10月同期增加3.5萬噸,漲幅0.69%。本月秦皇島庫存回升不及預期主要受兩方面因素影響,一方面年底主產區煤礦生產增量空間有限,同時煤價倒掛影響下港口發運積極性不高;另一方面沿海地區電廠庫存、日耗均暫未達到高位水平,隨氣溫逐漸下降居民用電負荷提升拉動日耗增加預期較強,下游用戶仍有拉運補庫需求。

后市預測:供應端來看,進入12月份后,產地多數煤礦年度生產任務多已完成,生產將以保安全為主,產量增量空間有限;需求端來看,隨氣溫繼續下降,居民用電負荷將有提升,取暖用煤呈穩中有增態勢運行。整體來看,國內煤炭供需格局或將呈緊平衡態勢運行,煤價或將以高位震蕩運行為主。