生物質是生物質能的載體,是由光合作用固定在各種有機體中的太陽能。生物質能是太陽能的一種自然轉換形式,其分布之廣、儲量之大是其它任何能源所不能比擬的,它的突出特點是可以年復一年地再生,是取之不盡用之不竭的。

作為新型能源利用方式,在20世紀70年代爆發(fā)全球性的石油危機后,以生物質能源為代表的清潔能源在全球范圍內受到重視。各國開始加快開發(fā)生物質能的發(fā)展計劃,如日本的陽光計劃、印度的綠色能源工程、美國的能源農場和巴西的酒精能源計劃等。

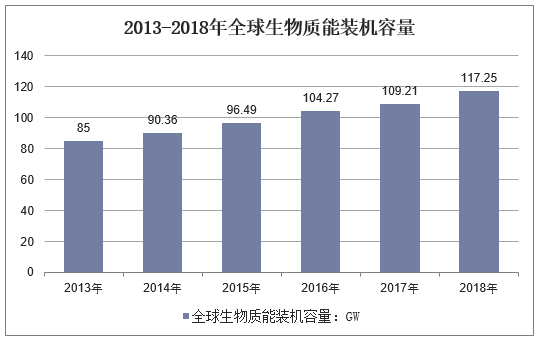

在全球各國積極支持和推動生物質能發(fā)電項目的情況下,全球生物質能發(fā)電得到了有所未有的發(fā)展,生物質能裝機容量實現了持續(xù)穩(wěn)定的上升,2008年全球生物質能裝機容量為53.86GW,至2017年達到109.21 GW,十年間增長了一倍多,年復合增長率達8.23%。2018年全球生物質能裝機容量達108.96GW,亞洲成全球生物質能發(fā)電增長的主要推動力。

2013-2018年全球生物質能裝機容量

資料來源:公開資料整理

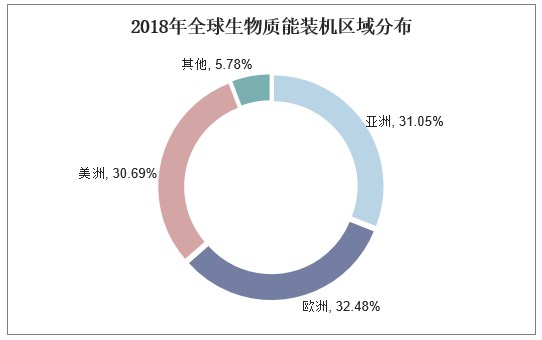

2018年全球生物質能裝機容量達108.96GW,其中歐洲國家有35.39GW,全球占比32.48%;美洲國家33.43GW,全球占比30.69%;亞洲國家33.83GW,全球占比31.05%。

2018年全球生物質能裝機區(qū)域分布

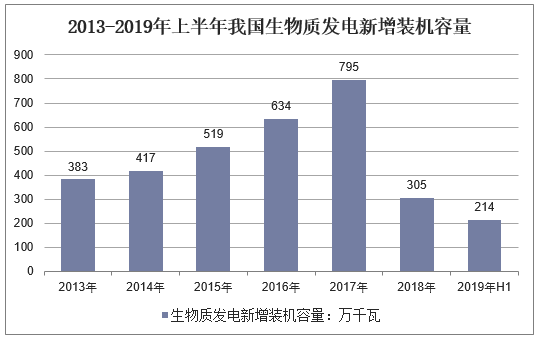

二、2019年上半年中國生物質發(fā)電現狀

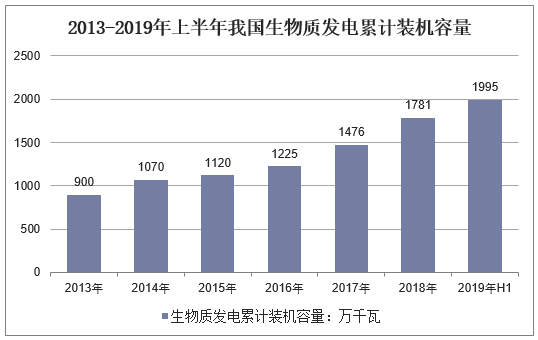

2019年上半年,生物質發(fā)電新增裝機214萬千瓦,累計裝機達到1995萬千瓦,同比增長22.1%;生物質發(fā)電量529億千瓦時,同比增長21.3%,繼續(xù)保持穩(wěn)步增長勢頭。

2013-2019年上半年我國生物質發(fā)電新增裝機容量

資料來源:國家能源局

2013-2019年上半年我國生物質發(fā)電累計裝機容量

資料來源:國家能源局

當前,我國生物質發(fā)電產業(yè)發(fā)展呈現出明顯的地域集中性特征。截至2018年12月31日,全國已投產生物質發(fā)電項目902個,較2017年增加158個,遍布全國30個省、直轄市、自治區(qū)。

生物質發(fā)電主要包括農林生物質、垃圾、沼氣發(fā)電。其中,近年來隨著處理、利用技術不斷成熟,我國農林生物質發(fā)電行業(yè)已由最初僅提供電能延伸至供熱、產乙醇等多種發(fā)展模式,垃圾發(fā)電則成為城鄉(xiāng)基礎環(huán)保設施的一部分,發(fā)展迅速。

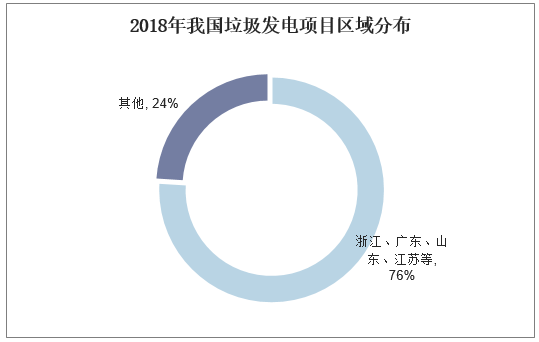

截至2018年年底,我國垃圾發(fā)電項目已覆蓋全國30個省、直轄市、自治區(qū),浙江、廣東、山東、江蘇等裝機容量全國排名前10省的總裝機容量為696萬千瓦,約占全國總量的76%,10省總發(fā)電量、上網電量分別為378、305億千瓦時,在全國的占比均達到78%。

2018年我國垃圾發(fā)電項目區(qū)域分布

資料來源:公開資料整理

目前我國農林生物質發(fā)電項目主要集中在華北、東北、華中和華東地區(qū),垃圾發(fā)電項目則主要集中在華東、華南地區(qū),其中,兩者華東地區(qū)的總裝機容量在占全國總量中的占比分別達到了41.5%、53.3%。

截至2018年年底,我國農林生物質項目已遍布全國25個省、直轄市、自治區(qū),山東、安徽、黑龍江、江蘇等裝機容量全國排名前10省的總裝機容量為651萬千瓦,約占全國總量的81%,10省總發(fā)電量、上網電量分別為324.5、294.9億千瓦時,在全國總量中的占比均達到82%。

三、生物質能發(fā)電行業(yè)前景展望

隨著石油資源的日益枯竭及石油化工制品對環(huán)境污染的加劇,尋求石油替代品,開發(fā)新能、新材料的任務迫在眉睫。利用豐富、巨大,可再生、可生物降解生物質原料,利用物理、化學和生物發(fā)酵的方法獲取燃料及新型材料日益受到關注。

生物質能是一種清潔的可再生能源,自古以來被人類加以利用。目前生物質能占世界總能耗的13%。隨著世界范圍內工業(yè)飛速發(fā)展,能源危機和環(huán)境污染問題日益嚴重,世界各國已經認識到開發(fā)清潔可再生能源的必要,尤其是生物質能發(fā)電利用。

生物質能發(fā)電技術的開發(fā),不僅能夠減輕日常生活以及工作中對化石能源的依賴程度,還能夠最大限度的降低農民燃燒廢氣秸稈過程中產生的環(huán)境污染問題,從而達到保護環(huán)境的根本作用,也正因如此,生物質能發(fā)電技術具有十分廣闊的發(fā)展空間。因此,在今后的發(fā)展過程中,我國應該充分利用生物質能發(fā)電在農村已經得到一定發(fā)展的這一基礎,從農村地區(qū)開始,逐步壯大與完善,向著城市進行延伸,這也會成為生物質能發(fā)電企業(yè)最好的選擇。