中國氫能源汽車行業(yè)發(fā)展現(xiàn)狀分析——發(fā)展氫能源汽車十分必要

我國新能源汽車的發(fā)展不應(yīng)狹隘地鎖定在純電動方向,應(yīng)多元發(fā)展。盡管當(dāng)前純電動車的相關(guān)配套設(shè)施在我國已日趨完善,但發(fā)展氫能源車也十分必要。

當(dāng)前,國內(nèi)汽車行業(yè)對氫能源汽車的討論非常激烈,一些已經(jīng)在純電動領(lǐng)域進(jìn)行重點布局的整車企業(yè),對發(fā)展氫能源汽車甚至有抵觸情緒,他們認(rèn)為純電動車當(dāng)前的續(xù)航里程已經(jīng)達(dá)到500公里,電池成本也處于下降趨勢,在這種情況下,發(fā)展燃料電池車已經(jīng)沒必要。

氫能燃料電池在電動化轉(zhuǎn)型過程中將起到越來越重要的作用,在未來較長一段時間內(nèi),純電動、插電式和燃料電池三種新能源技術(shù)路線將在不同領(lǐng)域發(fā)揮作用。

氫能源汽車產(chǎn)業(yè)化現(xiàn)狀:尚處于導(dǎo)入期,需要政策支持

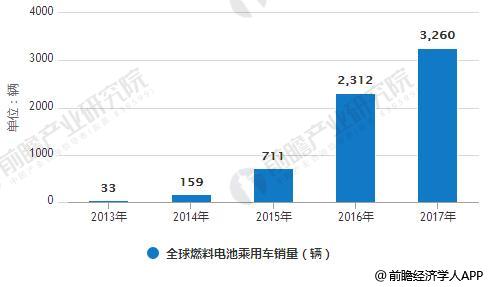

據(jù)前瞻產(chǎn)業(yè)研究院發(fā)布的《氫能源行業(yè)發(fā)展前景預(yù)測與投資戰(zhàn)略規(guī)劃分析報告》統(tǒng)計數(shù)據(jù)顯示,2017年全球銷售乘用車接近0.71億輛,而有數(shù)據(jù)顯示,2017年全球FCV(燃料電池汽車)銷量3260輛(燃料電池汽車大多使用氫能源作為燃料,極少數(shù)使用其他燃料,在此暫且先認(rèn)為這些FCV都使用了氫氣做燃料),氫能源在汽車領(lǐng)域滲透率不過0.0046%,在汽車應(yīng)用領(lǐng)域氫能源產(chǎn)業(yè)化尚處于導(dǎo)入期。

氫能源汽車討論非常激烈,各方意見不一致

近年來,隨著氫燃料電池技術(shù)的逐漸成熟,純電動并非唯一的新能源汽車發(fā)展路線,氫燃料電池車或許是更為理想的新能源車型。但這一觀點并未被業(yè)內(nèi)普遍接受。

目前,部分以純電動車為主的企業(yè)對發(fā)展燃料電池非常抵制,他們認(rèn)為純電動車目前已達(dá)到500公里的續(xù)航里程,電池成本也下來了,在此情況下,已經(jīng)沒有必要再發(fā)展燃料電池技術(shù)。

支持發(fā)展氫燃料電池車的觀點認(rèn)為,與純電動汽車相比,氫燃料電池汽車在很多方面都具備一定優(yōu)勢。氫燃料電池的能量密度大約是鋰電池的34倍,其在大載重量,長續(xù)航交通領(lǐng)域有先天優(yōu)勢。另一方面,純電動汽車大規(guī)模發(fā)展以后,對鋰、鈷等原材料的需求非常大,而我國相關(guān)資源比較匱乏。相比之下,氫燃料電池中,除材料“鉑”之外,大部分都是常規(guī)材料。

從資源的角度講,我們國家要把如此龐大的新能源汽車市場全部押寶在純電動車上,是有風(fēng)險的。我并不反對發(fā)展新能源汽車,但應(yīng)該有多元化選擇。我國新能源汽車發(fā)展較快,未來的市場規(guī)模也會非常龐大,所以用任何單一的模式驅(qū)動都不行。現(xiàn)在發(fā)展純電動汽車的企業(yè),不主張發(fā)展燃料電池汽車是沒有道理的。

商用車領(lǐng)域率先考慮用氫燃料電池車?

理由有三點:一是我國商用車雖然數(shù)量不大,但油耗高、排放大,用氫燃料替代效果顯著;二是,氫燃料電池車相比鋰電池車在大載重、長續(xù)航和高強(qiáng)度交通中具有先天優(yōu)勢;三是,我國氫燃料商用車已具有一定基礎(chǔ),目前在示范運營階段,具備初步實現(xiàn)商業(yè)化的條件。

當(dāng)前,我國正實施“藍(lán)天保衛(wèi)戰(zhàn)”,在此過程中,應(yīng)重點解決商用車電動化轉(zhuǎn)型,而燃料電池會在其中發(fā)揮重要作用。

我國氫能產(chǎn)業(yè)還處于發(fā)展初級階段,商業(yè)化前景可期

事實上,眼下,我國的氫能源汽車產(chǎn)業(yè)也并非完全從零開始。目前,我國已有上汽集團(tuán)、比亞迪、宇通客車等多家自主品牌車企涉足氫燃料技術(shù)領(lǐng)域。截至去年底,我國氫燃料電池車的保有量約有一千多輛,增速明顯,主要在物流車領(lǐng)域。

一些地方政府也開始重視氫燃料電池車的發(fā)展。今年6月,廣東省人民政府發(fā)布《關(guān)于加快新能源汽車產(chǎn)業(yè)創(chuàng)新發(fā)展的意見》明確提出,加大對氫燃料電池汽車的補(bǔ)貼力度,2018~2020年新能源汽車推廣應(yīng)用省級財政補(bǔ)貼資金中的30%用于支持氫燃料電池汽車推廣應(yīng)用。在此之前,上海、蘇州、佛山、武漢等地也已出臺了扶持氫燃料電池汽車發(fā)展的相關(guān)政策。

可以看到,無論是企業(yè)層面還是產(chǎn)業(yè)政策層面,我國在氫燃料汽車領(lǐng)域已邁出發(fā)展的腳步。近年來,我國也在加強(qiáng)對氫能的戰(zhàn)略布局,多部門已經(jīng)出臺支持氫能和燃料電池發(fā)展的措施,部分地區(qū)開始布局和發(fā)展氫能產(chǎn)業(yè)。由于我國氫能產(chǎn)業(yè)發(fā)展起步比較晚,政策法規(guī)、技術(shù)標(biāo)準(zhǔn)還有待完善,認(rèn)證和監(jiān)管體系還不健全,技術(shù)和裝備還有待突破,所以整體來講,我國氫能產(chǎn)業(yè)還處于發(fā)展的初級階段。

目前,我國燃料電池堆還主要集中在中低功率范圍,低溫性能、功率密度與國際水平存在較明顯差距。此外,由于氫燃料電池汽車價格遠(yuǎn)高于純電動汽車,更無法和傳統(tǒng)燃油車競爭,所以氫燃料使用的經(jīng)濟(jì)性尚未充分體現(xiàn)。

為支持氫燃料電池車的發(fā)展,我國在科技專項、創(chuàng)新工程等領(lǐng)域進(jìn)行了重點布局,在新能源汽車補(bǔ)貼政策上也給予了氫燃料電池車特殊優(yōu)惠。氫燃料電池車已經(jīng)迎來了可期的商業(yè)化前景。