2024年10月15日,中國核能行業協會發布第47期“CNEA國際天然鈾價格預測指數(2024年10月)”,同時從本期開始推出天然鈾長期價格的預測指數,具體說明請見本文第三部分。

一、短期-月度現貨價格預測指數(月度更新)

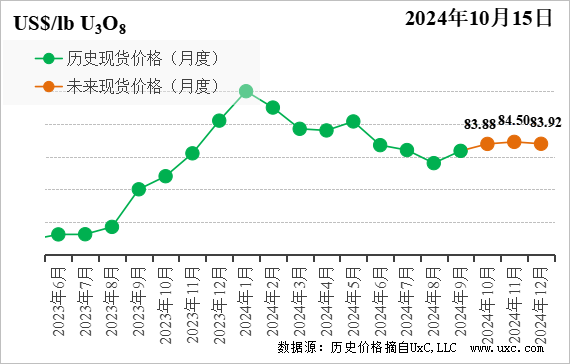

上期預測結論是:供應端的改善將一定程度上對價格產生抑制作用,但后續伴隨美聯儲可能開啟的降息周期,天然鈾市場獲得更多關注,或將驅動現貨需求逐步回升,現貨價格或將震蕩上行,波動區間為80-90美元/磅。假設未來不發生其他重大突發事件,基于URC的短期BP模型,預計未來3個月現貨價格會持續回升。

9月市場復盤:9月份現貨價格整體呈現先小幅震蕩后上漲的趨勢,市場在月末熱度回升。9月上旬,現貨市場基本保持平靜,雖然有俄羅斯考慮限制鈾出口的消息釋放,但市場已基本提前考慮到俄對西方制裁的可能性,反應并不強烈,現貨價格維持在79.50-80.00美元/磅附近。9月18日,美聯儲正式宣布降息50個基點,是自2020年3月以來的首次降息,隨著其影響逐步傳導到天然鈾市場,疊加三里島核電站重啟等利好消息,一定程度上提振了市場的信心,買方需求迅速上漲,其中包括已暫停現貨采購3個月之久的SPUT基金,9月最后一周現貨市場成交量、價齊升,現貨價格由9月23日的79.50美元/磅升至9月30日的81.75美元/磅,市場熱度快速升溫。

展望未來,影響未來3個月(2024.10—2024.12)現貨價格的因素包括:

生產商年產量預期——全球礦山生產總體正常,變數主要關注尼日爾礦山前景及俄制裁反制手段。基于前三季度全球鈾礦生產信息分析,哈薩克斯坦、加拿大等地的主要礦山生產進展總體順利,全球天然鈾產量基本符合市場預期。需關注的不確定性主要來自尼日爾和俄羅斯。尼日爾在政策、勞動力以及物流等方面的變化可能影響在尼礦山的開發和生產,尤其是其政府對SOMAIR、Imouraren礦后續的運作方式尚不明朗,市場對在尼礦山前景一直持謹慎及保留態度。另外,俄羅斯總統普京于9月12日表示應該考慮對鈾、鈦及鎳等金屬礦產出口進行限制,以應對西方制裁,可能一定程度上給市場供應端增加了變數,加劇了現貨市場供需緊平衡的狀態。

投資基金采購——重啟融資動作,恢復現貨采購。隨著9月下旬美聯儲開啟降息窗口,疊加需求端利好消息,SPUT股價出現接近10%的反彈,暫時擺脫了階段性低迷狀態,也重新將融資采購現貨提上日程。9月末至10月初,SPUT發行300萬新股,融資約6000萬美元,采購超過115tU現貨,這也是其自6月10日以來首次恢復現貨采購。預計逐步寬松的融資環境以及市場的看漲情緒將推動投資基金恢復購買力,采購規模將與其股價表現、美聯儲降息幅度相關聯。

貿易商交易——交易頻率跟隨市場熱度變化。隨著9月下旬市場熱度回升,市場出現看漲情緒,同時考慮到現貨價格在80美元/磅附近得到有力支撐,貿易商對現貨價格上行更具信心,預計貿易商會更加積極地參與到市場交易中,但預計不會為促成交易而主動調低報價。從11月下旬開始,歐美各國將迎來大量公共假期,天然鈾市場將例行進入交易淡季,預計貿易商及投資基金也會降低交易頻率。

本期預測結論是:綜上,未來3個月,伴隨投資基金等金融機構融資環境的改善,將給天然鈾現貨市場注入更多動能,疊加地緣政治沖突升級,可能加劇市場供需失衡,現貨價格或將震蕩上行,但按慣例,11月下旬起市場進入交易淡季,價格可能有所回調,波動區間為80-90美元/磅。假設未來不發生其他重大突發事件,基于URC的短期ARIMA模型,預計未來3個月現貨價格會在小幅上漲后回調。

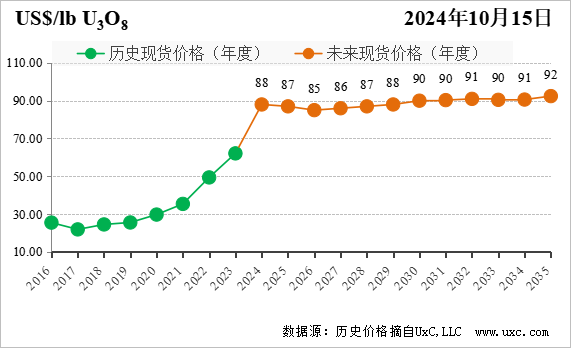

二、中長期-年度現貨價格預測指數(季度更新)

考慮到現貨價格和長期價格均是市場行情的體現,影響二者的基本面要素大致相同,因此市場定性分析部分將合并闡述。需要關注的是,現貨價格受市場參與者情緒變化影響更大,對突發事件比較敏感,能夠反映天然鈾產品的市場屬性;長期價格相對更加理性,主要受供需基本面及礦山成本影響,相對客觀地反映天然鈾產品本身的價值屬性。

三季度發生的影響國際天然鈾市場的重大因素包括:

需求方面,全球核電整體上維持向好發展預期,各主要核電國家都在重啟或擴大核電投入,與上季度研判基本一致,但美國大選進程給核電發展帶來一定不確定性。

推動核電維持向好發展預期的事件如下:

一是全球政策、行業動向支持核電發展預期向上。歐美方面,法國、英國政府均擴大核電投入,并承諾未來對核電發展的支持,瑞士正在考慮取消核電禁令,瑞典與美國達成核能合作協議,同時美國正在推動三里島、杜安阿諾德核電站的重啟。亞洲方面,哈薩克斯坦進行核電全民公投,目前有超過70%的民眾支持發展核電。中國方面,核電發展提速,國常會新核準山東招遠等5個核電項目,共計11臺機組。

二是全球范圍內人工智能技術的發展為核電復蘇提供支撐。目前,人工智能技術龐大的用電需求正在加速推動小堆的部署和技術創新,相較新能源,小堆具有全天候、穩定發電以及部署靈活的優勢,契合數據中心的用電、用地需求,西方科技巨頭基本達成共識,積極參與推進小堆的研發及部署,解決數據中心電力需求,“數據中心+核電”的合作模式日漸成熟,多個相關項目陸續問世。

可能影響核電發展預期的事件如下:

美國總統大選結果對美國能源政策的演變起決定性作用,隨著美國現任總統拜登退出本輪大選,哈里斯和特朗普角逐進入最后的白熱化階段。民主黨和共和黨在能源政策方面的主張幾乎完全相反,哈里斯代表的民主黨支持發展清潔能源,主張取消石油和天然氣補貼,特朗普所代表的共和黨在政策上更加支持油氣產業等化石能源行業發展,如若其當選,或將減弱對美國未來核電發展的支持力度。

隨著美聯儲開啟降息窗口,融資環境改善,以SPUT為主的投資基金已經重啟現貨采購,預計未來將逐步活躍,并在市場中扮演重要角色。

供應方面,整體預期較上季度略有改善,原因是哈原工調增了2024年產量預期,且2025年產量也較2024年有小幅增長,但尼日爾政策不確定持續限制Somair礦生產,同時可能影響Imouraren、Madaouela、Azelik等項目的后續開發,市場對未來供應端的恢復及提升持謹慎態度。

二次供應方面,全球地緣政治沖突加速演進,各國戰略儲備情況不透明,去庫存節奏放緩,預計未來釋放到市場上的政府、商業庫存將會逐漸變少。

成本方面,哈薩克斯坦政府于7月宣布鈾礦開采稅改革,哈原工未來成本壓力顯著提升,一定程度上為鈾價提供支撐。截至目前,核電仍未被國際銀行納入貸款支持序列中,COP29峰會召開在即,預計各國可能就該問題達成一定共識,或將推動國際銀行出臺實質利好核電融資政策。

總體上看,未來幾年市場供需仍處于偏緊狀態,但有逐步緩解的趨勢。在全球用電需求不斷增長的大背景下,各主要核電國家都在重啟或者擴大核電投資,地緣政治沖突導致的能源安全問題也推動許多新興國家將發展核電提上了日程,全球核電整體上維持向好發展預期。鑒于全球大部分礦山受惠于目前處于相對高位的鈾價,其生產均具備較好的經濟效益,供給端的調整將跟上需求端增長的步伐,供需的偏緊狀態或將逐步緩解。

基于URC自主研發的供需成本模型,本期略微下調了中長期現貨價格指數。

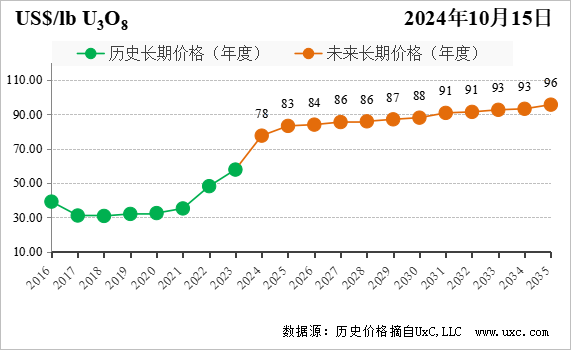

三、中長期-年度長期價格預測指數(季度更新)

為進一步完善天然鈾價格預測體系,研發了天然鈾長期價格預測指數模型,從本期開始,將按季度發布長期價格預測指數,詳情見下。

天然鈾長期價格(Long Price,簡稱LP)是買賣雙方簽署天然鈾長期合同時的重要價格參考基準。相比于現貨價格,長期價格相對更加穩定,主要體現市場供需基本面變化,受到市場情緒的影響相對有限。總體判斷,未來十年,核電需求增長、礦山成本增加、通貨膨脹等因素將驅動長期價格保持上漲趨勢。但因不同時期市場基本面要素的影響不同,根據價格上漲節奏主要分為以下三個階段:

第一階段:2024-2026年,預計價格保持在80美元/磅的平臺期。原因有三,一是三倍核能目標在未來幾年實施的阻力較大,歐美核電企業對未來到2030年前核電需求的覆蓋率較高,且短期內歐美各國批量新建核電的可能性較小,核電企業采購長貿合同的緊迫性不高。二是以SPUT為代表的投資基金有限購要求,現貨炒作的動力有限,進而對長期價格帶動作用有限。三是在當前價格水平下,各階段多個鈾礦項目在2024年上線或發布上線聲明。整體上,該階段需求保持穩定,供應雖跟不上需求,但顯著增長,歐美核電企業采購緊迫性較低,價格將保持在80美元/磅水平位。

第二階段:2027-2030年,價格穩步上漲至90美元/磅左右。全球核電需求穩步增長,歐美核電企業將逐步加強對2030年后所需天然鈾的采購。屆時供應端在運項目還有小幅提產空間,新的高勘項目中,從做出投資決策到建設項目并投產,至少需要3-5年時間,在此期間幾乎不大可能有新的項目上線。整體上,該階段需求穩步增長,供應增長緩慢,價格將逐步上漲。

第三階段:2031-2035年,預計價格將緩慢上漲。該階段需求端繼續增長,供應端雖然部分礦山因資源耗盡而停產,但多個新高勘項目將陸續投產,保證了供應的接續,但新礦山的成本將普遍高于老礦山。整體上看,供應端新舊項目的交接將使價格進入緩慢上漲階段。

基于URC自主研發的供需成本模型,本期發布年度長期價格預測指數。