2023年2月8日,國際能源署發布《電力市場報告》。在報告中,國際能源署分析了2022年全球以及各個區域(亞太地區、美洲、歐洲、歐亞地區、中東和非洲)的電力供需情況,并對2023—2025年電力需求進行了預測。

1 全球電力市場現狀及變化趨勢

全球電力需求在2020年經歷小幅下降之后,已連續兩年恢復增長。2022年全球電力需求同比增長約2%,與新冠疫情爆發前5年(2015—2019年)平均增長率(2.4%)基本持平,明顯低于2021年增長率(6%),其原因在于:盡管新冠疫情態勢趨于穩定,全球經濟復蘇導致能源需求增加,但俄烏沖突引發全球能源危機,天然氣和煤炭等能源產品價格飆升,電價也隨之大幅上漲,抑制了大多數地區的電力需求增長。

2022年,全球與發電相關的碳排放量創下歷史新高,同比增長1.3%,與疫情前5年平均漲幅相當,低于2021年漲幅(6%)。

國際能源署指出,2022年全球多個區域出現的極端天氣凸顯了加強供電安全的必要性。一方面,歐洲各國、印度以及中國部分地區夏季遭受高溫天氣和干旱影響,對電力供應造成巨大壓力;另一方面,美國冬季遭遇嚴重暴風雪,引發大規模停電。未來,隨著電氣化程度的持續提升以及清潔能源的快速發展,可再生能源在電力結構中的占比將繼續加大,因此電力供應安全將更易受極端天氣的影響。在這種情況下,提高電力系統靈活性,并保障電力供應的持續安全可靠變得至關重要。

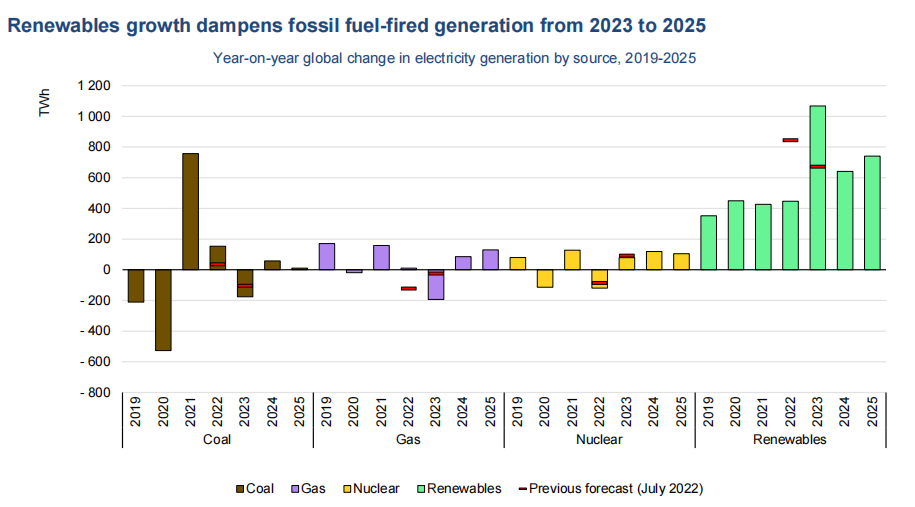

國際能源署對2023—2025年全球電力市場發展情況做出預測。可再生能源和核能將在滿足全球電力需求增長方面占主導地位,滿足90%以上的增量電力需求。全球天然氣發電量和燃煤發電量將大致保持平穩。可再生能源在全球電力結構中的占比將從2022年29%上升到2025年35%。因此,全球與發電相關的碳排放量在2023—2025年間將趨于平穩,并在未來逐步下降。

能源危機使人們重新關注核電在促進能源安全和降低碳排放方面的作用。多個歐洲國家已開始加速推進核電建設。2023—2025年,全球核發電量的年均增長率將達到近4%,遠高于疫情前5年的2%。也就是說,到2025年,核發電量每年將增加約1000億千瓦時,約占目前美國核電發電量的八分之一。到2025年,全球核發電增量的一半以上將主要源自四個國家:中國、印度、日本和韓國。中國在絕對增量方面領先(新增580億千瓦時),印度則是增速最快的國家(增幅達81%)。

2 區域電力市場及核能發展情況

2.1 亞太地區

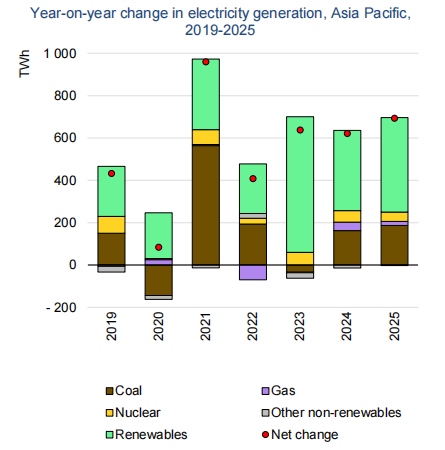

亞太地區2022年電力需求仍保持上升趨勢,漲幅約為3.3%,超過一半的增量需求依靠可再生能源滿足,其中近60%的可再生能源發電量來自中國。2022年,該地區電力需求增速最快的國家是印度,約為8.4%;中國增速為2.6%。這兩個國家的電力需求占亞太地區總量的70%。亞太地區電力需求占全球總量的50%。

亞太地區2022年總發電量中,燃煤發電占比最大,為57%;核能和可再生能源等低碳能源發電量占比為32%。由于對化石燃料尤其是煤炭的高度依賴,亞太地區發電相關碳強度居全球首位,2022年為590克CO2/kWh,高于全球平均值(460克CO2/kWh)。

國際能源署預計,到2025年,亞太地區燃煤發電量在總發電量中的占比將降至52%,低碳能源發電量占比將升至38%。2023—2025年,該地區電力需求將以每年4.6%的速度穩步上升,其中66%的增量需求將由可再生能源滿足。

隨著可再生能源發電量的增加,該地區2025年發電相關碳強度將降至535克CO2/kWh,但由于電力需求仍主要依靠燃煤發電滿足,總碳排放量將以每年4.6%的速度增加。

2.2 美洲

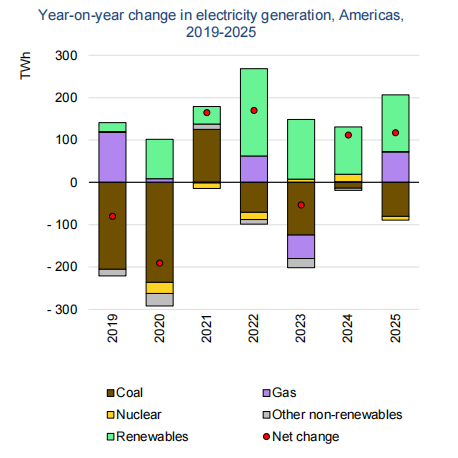

美洲地區電力需求已連續兩年增長,2021年同比增長4%,2022年同比增長2.3%。在該地區2022年總發電量中,可再生能源、天然氣、煤炭、核能和石油發電量占比分別為36%、33%、15%、14%和2%。2022年燃煤發電量同比減少7%,可再生能源發電量同比增加9%。

國際能源署預計,由于美洲地區經濟增長放緩,2023年電力需求將不會增加,2024年和2025年將以年均1.5%的速度增加。2023—2025年,該地區燃煤發電量將年均減少8%,可再生能源發電量將年均增加5%。到2025年,可再生能源發電量占比將超過40%,燃煤發電量占比將降至12%。

可再生能源占比上升將降低總碳排放量和碳強度。國際能源署預計,美洲地區碳強度將從2025年300克CO2/kWh下降到2025年260克CO2/kWh,總碳排放量將從2022年20億噸下降到2024年18億噸。

國際能源署預計,隨著沃格特勒3號和4號機組分別在2023年第一季度和第四季度投運,美國2023年核發電量上升約2%。因多臺機組停堆大修,加拿大核發電量將呈下降趨勢。

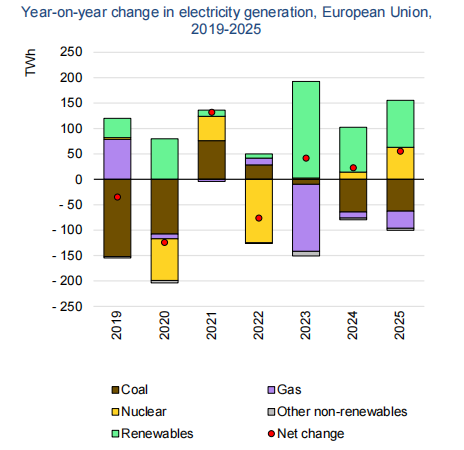

2.3 歐洲

2022年歐洲地區電力需求減少約3%。繼2021年同比增長11%后,2022年歐洲地區燃煤發電量保持上升趨勢,漲幅超過6%。燃煤發電量的大幅增長使該地區碳排放量同比增長約4.5%。導致這一情況的原因有三點。一是俄烏沖突引發的能源危機造成天然氣供應減少、價格上漲;二是受干旱天氣影響,歐洲地區水力發電量大幅降低;三是由于德國、比利時核電廠關閉,法國核電廠停堆維修,歐盟核發電量同比下降17%。這些因素也促使歐洲傳統的電力進出口結構發生了重大變化:法國從電力凈出口國轉變為凈進口國,英國從凈進口國轉變為凈出口國,這種情況在近幾十年來尚屬首次。

此外,2022年全球電價上漲在歐洲最為明顯,同比增長一倍多。2022—2023年歐洲暖冬對抑制電價有所幫助,但與以前相比,歐洲電價仍居高不下。2023—2024年冬季天然氣期貨價格上漲反映了未來一年歐洲天然氣供應的不確定性,仍存在供電緊張的風險。

為應對復雜情況帶來的巨大挑戰,歐盟各國采取了多種措施。為減少對化石燃料的依賴,提高抵御價格沖擊的能力,歐盟委員會于2022年5月公布了《歐盟重新賦能計劃》(REPowerEU),目標是通過快速推進清潔能源轉型,攜手建立更有彈性的能源體系和能源聯盟,迅速降低對俄羅斯化石燃料的依賴。與此同時,由于批發價格飆升,關于電力市場設計的討論勢頭強勁,歐盟委員會啟動了針對市場設計改革的磋商。為減輕高電價對消費者的影響,許多國家采取的措施包括:對批發價格和零售價格進行管制;對可再生能源發電廠、核電廠和燃煤電廠等電力生產商設定收入上限;降低能源稅和增值稅或直接補貼等。此外,部分國家考慮推遲核電廠和化石燃料電廠的關閉時間,例如德國推遲所有3臺核電機組的關閉時間,并推遲關閉或重新啟用了部分化石燃料發電廠。

根據國際能源署預測,隨著能源價格降低和電氣化的進一步推進,歐洲地區電力需求量從2023年開始將以年均1.4%的速度增長。同時國際能源署認為,歐盟目前的碳排放量增長是暫時的,預計到2025年,歐洲的發電相關碳排放量平均每年將減少約10%。隨著可再生能源發電量和核發電量的增加,歐洲煤炭和天然氣發電量將會大幅下降,降幅分別為年均10%和12%。

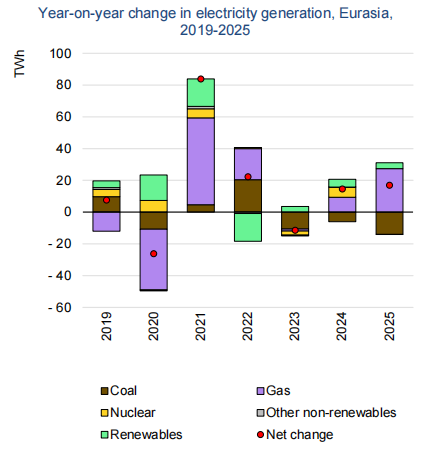

2.4 歐亞地區

歐亞地區(即前蘇聯解體后各個加盟共和國所在的地區)2022年電力需求同比增長1.5%,與2021年高達6%的增長率相比明顯放緩。此外該地區70%的電力需求增量集中在上半年,下半年增長率一度低至1%以下。導致這一情況主要原因是,受俄烏沖突影響,俄羅斯以及與之在經濟和政治上保持密切聯系的國家經濟持續惡化。根據國際能源署預測,2023—2025年,該地區電力需求年均增長率將低于1%。

國際能源署重點關注了歐亞地區內俄羅斯的核能發展情況。俄羅斯目前有2臺核電機組在建,分別為庫爾斯克二期核電廠1號和2號機組,總裝機容量達250萬千瓦,預計將于2023年至2024年投運。庫爾斯克二期核電廠旨在取代庫爾斯克第一核電廠的4臺舊機組。未來,俄羅斯和白俄羅斯核電廠的投運將使歐亞地區的碳強度略微降低。

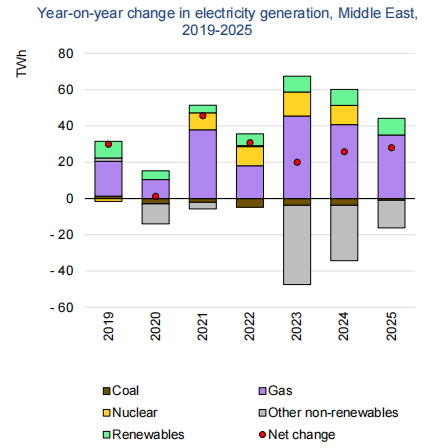

2.5 中東

2022年,受人口增長、能源密集型企業規模擴大、對空調和海水淡化需求增加等因素的影響,中東地區電力需求同比增長超過2.6%。國際能源署預計,2023—2025年,中東電力需求的年均增速將略低于2022年。天然氣將依然是中東地區的主要電力來源,其發電量占比將從2022年72%增加到2025年77%,而燃油發電量預計將從2022年21%下降到2025年14%。2022年中東地區發電相關碳排放量略有增長,漲幅為0.7%,預計到2025年將下降2%。

在核能方面,阿聯酋巴拉卡核電廠1號和2號機組已分別于2021年4月和2022年3月投運;3號機組于2022年10月實現首次并網發電,預計于2023年投運;4號機組即將實現首次臨界,預計于2024年投運。國際能源署預計,隨著阿聯酋巴拉卡核電廠4臺機組投運,到2025年中東地區的核發電量將較2022年翻一番,達到500億千瓦時,占總發電量的5%以上。

2.6 非洲

非洲電力需求2022年同比增長1.5%,低于國際能源署此前預測的4%,原因是俄烏沖突導致能源價格上漲和通貨膨脹高企,以及南非實施了大規模限電措施。2022年非洲地區總發電量中,天然氣占比42%,煤炭占比27%,可再生能源占比24%,石油占比5%,核能占比1%。預計2023年非洲電力需求將同比增長3%以上,2024年和2025年增長率平均為4.5%左右。到2025年,該地區可再生能源發電量占比將增至30%,燃煤發電量占比將下降至24%。

埃及2022年在埃爾達巴啟動了本國首批2臺核電機組建設,未來還會繼續建設2臺核電機組。4臺機組總裝機容量480萬千瓦。