多因素推動下,水泥余熱發電興起

國內水泥熟料生產線平均規模從2016年的3337t/d提升至3424t/d,同時,新型干法生產線與其他窯型相比在熱耗方面有顯著的降低,但新型干法水泥生產對電能的消耗和依賴依然強勁,因此,新型干法水泥總量的增長對水泥工業用電總量的增長起到了推動作用,一定程度上加劇了電能的供應緊張局面。水泥企業利用余熱發電,在一定程度上減輕能耗。

目前國內運行的新型干法水泥熟料生產線采用余熱發電技術來節能降耗的企業極少,而雖然我國一開始向清潔能源發電邁進,但火電、煤電仍是發電主力,在環境、資源上均不具有可持續發展的優勢。因此在水泥業發展余熱發電項目是行業及國家經濟發展的必然。此外,為了提高企業的市場競爭力,擴大產品的盈利空間,國內的許多水泥生產企業在建設熟料生產線的同時,也紛紛規劃實施余熱發電項目。

圖1:我國水泥余熱發電興起因素概要

水泥行業去產能,余熱發電資源存量有所下降

水泥余熱發電即直接對水泥窯在熟料煅燒過程中窯頭窯尾排放的余熱廢氣進行回收,通過余熱鍋爐產生蒸汽帶動汽輪發電機發電。此前,由于水泥產能過剩已嚴重阻礙了行業可持續發展,隨著市場需求的下降、“十三五”規劃的實施,水泥行業去產能工作中去熟料產能,遏制新增產能、淘汰落后產能等重點內容實施較好。

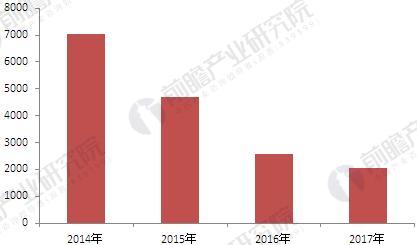

2017年,我國新點火水泥熟料生產線共有13條,合計年度新點火熟料產能2046萬噸,較2016年減少512萬噸,降幅為20%;水泥行業新點火熟料產能已連續五年遞減。2017年上半年,全國共水泥企業3465家,其中熟料生產企業46家,含熟料的水泥生產企業1234家,全國實際熟料產能20.2億噸。

圖2:2014年-2017年我國水泥新點火熟料產能(單位:萬噸)

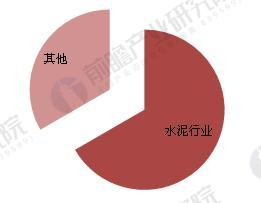

雖然水泥去產能化在一定程度上限制了水泥新建項目,使得水泥余熱發電量將會有所減少或者增長緩慢,但目前,國內全部余熱發電項目中,仍有2/3集中在水泥行業。水泥余熱發電技術發展仍是我國余熱發電行業的一大推動力。

圖3:目前我國余熱發電行業應用領域占比(單位:%)

水泥余熱發電技術革新

隨著世界經濟快速發展、新型節能技術的推廣應用,充分利用有限的資源和發展水泥窯余熱發電項目已經成為水泥業發展的一種趨勢,也完全符合國家產業政策。在國內的許多水泥生產企業紛紛規劃實施余熱發電項目之時,針對水泥余熱發電的節能技術,必將成為熱點。

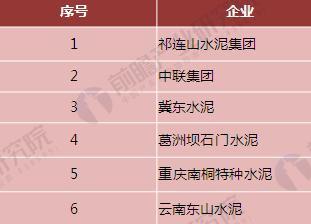

2017年,水泥余熱發電節能技術革新有了新的進展。RCCS列管式強化換熱系統以“強化換熱+在線除垢“兩大核心專利技術,可使發電量增加2%-7%,并延長水泥余熱發電設備使用壽命至10年。祁連山水泥集團、中聯集團、冀東水泥等領軍、地方企業已經開始實施RCCS列管式強化換熱系統。葛洲壩石門水泥、重慶南桐特種水泥、云南東山水泥等企業,也開始嘗試使用。

圖4:我國已使用RCCS系統進行水泥余熱發電的企業概覽

水泥余熱發電市場尚存

水泥余熱發電系統從2005年起就被看作是一項十分有效的節能技術,而被列入我國十大節能工程的行列。在政策上,國家已經給予其大力的支持,2017年,工信部加快實施綠色制造工程,利用綠色制造財政專項資金支持了225個重點項目,并加強鋼鐵、電解鋁、水泥、平板玻璃、合成氨等重點高耗能行業節能監察,積極推行清潔生產。

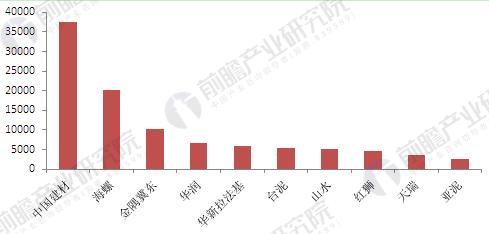

雖然在過去的幾年中,水泥去產能工作成果顯著,但值得注意的是仍有大量熟料產能存在。在2018年初公布的2017年水泥熟料產能十強排行中,中國建材以37556.5萬噸/年的產能水平位居第一,海螺、金隅冀東分別以20109.7萬噸/年、10118.4萬噸/年位列第三;前十名熟料產能總計超10億萬噸/年,行業集中度也較為明顯。由此,隨著水泥行業規模化、集中化,水泥余熱發電也將漸漸趨于集中在這些龍頭企業中發展;水泥余熱發電市場尚有空間。

圖5:2017年水泥熟料產能十強(單位:萬噸/年)