光伏系統在歐洲能源轉型中發揮著至關重要的作用。但要從不斷增長的需求中受益,光伏行業需要在應對具有挑戰性的高成本環境的同時迅速擴大部署規模。

光伏市場需求正在升溫

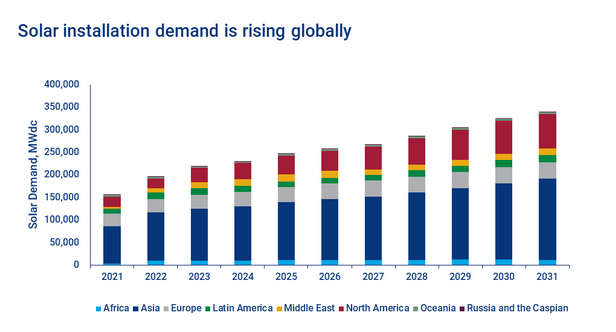

Wood Mackenzie公司在最新發布的全球光伏市場展望更新報告中預測,2022年全球光伏年產能將增長25%,總裝機容量將超過1,000GW。在達到這一重要里程碑之后,預測全球安裝的光伏系統裝機容量將繼續強勁增長,未來十年的年均復合增長率為8%。到2031年,全球累計安裝的光伏系統總裝機容量將達到3,500GW——預計歐洲將占約331GW,或略低于10%。

成本上升給光伏系統的開發帶來壓力

然而,在光伏領域,需求并不是唯一上升的因素。光伏原材料的價格在去年全面上漲。自從2021年1月以來,硅片的主要原料多晶硅價格上漲了兩倍。與此同時,用于光伏組件蓋板的防反射超透明玻璃的成本受到天然氣和錫價格上漲的影響。此外,鋁、鍍鋅鋼和銅等其他重要材料的價格在去年都上漲了30%以上。

這些原材料成本的上漲,再加上新冠疫情造成的供應中斷、市場需求的快速恢復和運費飆升,僅在2021年就導致光伏組件價格上漲了20%以上。如果目前的情況持續下去,資本支出成本的增加加上潛在的運營和維護成本的增加,可能會導致光伏項目推遲或取消,將阻礙歐洲光伏行業的發展。

歐洲需要建立獨立自主的光伏產業鏈,達成光伏開發目標

歐洲目前的多晶硅年產量可滿足約16GW的產能,幾乎全部由德國瓦克生產,這還不到滿足歐洲光伏安裝需求所需的一半。但歐洲的供應鏈受硅錠和硅片產能的影響更甚,這兩個環節的產能僅為1.5~2GW。所以,2021年德國生產的多晶硅幾乎都出口到了中國。

在俄烏沖突發生之前,歐盟就已經計劃到2050年實現經濟脫碳。然而,戰爭的爆發使歐盟能源轉型的需要變得尤為迫切,以迅速擺脫對俄羅斯天然氣的依賴。歐盟為擺脫對俄天然氣依賴的計劃REPowerEU中指出,希望到2030年安裝420GW以上的光伏系統。

隨著歐盟對俄羅斯制裁力度的加強,電力和燃料價格飆升沒有放緩的跡象,因此時間緊迫。歐洲需要迅速采取行動解決光伏組件原材料的供應問題,并向著自給自足的光伏產業鏈邁進,以實現所需的快速擴張。