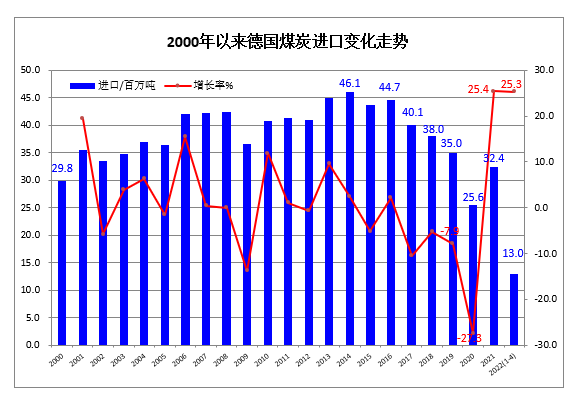

目前,我國對煤炭進口實施稅率為零的暫定稅率(自2022年5月1日至2023年3月31日)已經(jīng)實行。在此之前,煤炭進口僅對印尼和澳大利亞執(zhí)行零關(guān)稅,對其余國家進口煤實行2.5%-6%不等的關(guān)稅,此外,進口煤炭業(yè)務(wù)中還有13%的增值稅。此次降低進口煤關(guān)稅主要是為了降低進口煤采購成本,提高相關(guān)企業(yè)的采購積極性。

當(dāng)前,國際煤炭市場供求關(guān)系偏緊,國際煤炭價格高位運行。但是在我國,隨著國內(nèi)增產(chǎn)保供穩(wěn)價措施持續(xù)進行,國內(nèi)煤價呈穩(wěn)定運行態(tài)勢,這就導(dǎo)致進口煤到岸價高于國內(nèi)煤的局面仍然沒有改變,這也是制約相關(guān)企業(yè)進口煤采購積極性的主要因素。目前國內(nèi)電企補簽長協(xié)煤的價格要低于進口煤,因此即使關(guān)稅降為零,多數(shù)電企也將優(yōu)先選擇國內(nèi)煤。

從我國主要進口煤來源國來看,除印尼不受此次稅率調(diào)整影響外,其余各國短期內(nèi)也將不會出現(xiàn)稅率為零推動進口量大增的情況。具體來看,蒙古煤進口量受疫情和運力影響增量有限,俄羅斯煤受到運力瓶頸限制,難以釋放出更多增量,再加上融資通道受阻,實際操作較為困難。南非、美國、哥倫比亞、加拿大等國運距較遠(yuǎn),短期內(nèi)增量也將有限。

作為我國最大的進口煤來源國,印尼煤價在此前的高位基礎(chǔ)上繼續(xù)上行,主要是受到印度需求旺盛的支撐。近期,印度正面臨多年來最嚴(yán)重的煤炭供應(yīng)短缺情況,印度政府敦促國內(nèi)電企增加煤炭進口,印度終端用煤企業(yè)進口煤需求強勁,帶動印尼煤價居高不下。由于印尼煤到岸價與國內(nèi)煤相比沒有價格優(yōu)勢,中國終端詢盤偏少。近期中國市場上陸續(xù)出現(xiàn)對俄羅斯煤的詢貨需求,但俄煤價格相比國內(nèi)煤而言優(yōu)勢也不明顯,實際成交有限。

因此,從實際效果來看,此次的稅率調(diào)整暫時不會對國內(nèi)進口煤市場產(chǎn)生影響,影響國內(nèi)進口煤市場的主要因素還是內(nèi)外貿(mào)煤價差。