6月國內(nèi)部分多晶硅廠商檢修,且進(jìn)入7月市場上仍有3家多晶硅企業(yè)在進(jìn)行檢修,國內(nèi)市場多晶硅供給整體有所減少,海外多晶硅進(jìn)口量近來也逐步下降,而下游單晶硅片環(huán)節(jié)擴(kuò)產(chǎn)產(chǎn)能還在陸續(xù)釋放,在市場整體供給減少而需求還在逐步增加的情況下,多晶硅實(shí)際成交價(jià)格本周開始上漲,多晶硅企業(yè)需求訂單情況較好,下游廠商簽單積極性較高,部分多晶硅廠商本月訂單已陸續(xù)簽滿甚至超簽,同時(shí)也有多晶硅廠商在后期多晶硅價(jià)格仍看漲的情況下邊觀望邊簽單。

本周國內(nèi)單晶用料價(jià)格成交價(jià)格整體上漲1元/公斤左右,一線廠商單晶復(fù)投料主流成交價(jià)上漲至60-61元/公斤,二線廠商主流成交價(jià)格在58-59元/公斤。多晶用料方面,目前國內(nèi)多晶硅廠商多晶產(chǎn)出比例進(jìn)一步在減少,市場上主流廠商多晶用料比例基本10%不到,供應(yīng)有限難采購的情況下,本周多晶用料價(jià)格也有上漲,多晶一級料價(jià)格在31-33元/公斤,同時(shí)下游多晶廠商會(huì)搭配非免洗料、等外料等,這部分料市場供給也是較為緊張。

硅片

多晶硅片方面,近期國內(nèi)多晶硅片尤其是性價(jià)比較高的中效硅片需求較之前略好,在多晶硅片庫存逐步消耗降低的情況下,多晶硅片價(jià)格在上周已有上調(diào),目前高效多晶硅片主流價(jià)格落在1.1-1.15元/片區(qū)間,中效多晶硅片在0.95-1元/片區(qū)間,但由于目前光伏下游產(chǎn)品又開始出口印度受阻,多晶硅片恐后期也會(huì)受到一定影響。單晶硅片方面,上周末國內(nèi)單晶硅片龍頭企業(yè)公布七月價(jià)格,各尺寸硅片報(bào)價(jià)與上一次調(diào)價(jià)持平,7月G1、M6硅片價(jià)格維持在2.53元/片、2.62元/片,但隨著國內(nèi)二季度單晶硅片產(chǎn)能的逐步釋放爬坡,市場實(shí)際成交價(jià)格整體低于報(bào)價(jià),隨著后期仍有新產(chǎn)能擴(kuò)出的情況下,市場上下游企業(yè)對單晶硅片價(jià)格仍有下調(diào)預(yù)期。

N型硅片方面,目前國內(nèi)主流單晶硅片廠商均有生產(chǎn)能力,生產(chǎn)排期主要視下游需求訂單而定, M6 尺寸逐步開始成為N型硅片主流尺寸,但N型G1尺寸硅片也仍有產(chǎn)出,價(jià)格方面,單晶N型M6價(jià)格在2.9元/片左右,單晶N型G1價(jià)格在2.8元/片左右。

電池片

進(jìn)入7月,國內(nèi)單晶電池片需求旺盛繼續(xù)持續(xù)中,市場主流電池片廠商本月訂單基本排滿,電池代工廠商的代工訂單排期也較滿,代工費(fèi)用也是進(jìn)一步提升;價(jià)格方面,本周單晶電池片價(jià)格整體略有上揚(yáng),國內(nèi)一二線主流電池片廠商單晶M6/G1尺寸電池價(jià)格抬升至0.80-0.84元/W區(qū)間,市場高位價(jià)格成交價(jià)格訂單逐步增多;隨著下半年終端需求進(jìn)一步大尺寸化,國內(nèi)M6電池需求也是在逐步提升,而目前市場單晶M6電池整體產(chǎn)能仍有限的情況下,單晶M6電池價(jià)格后期有望相對于G1尺寸有一定溢價(jià),目前實(shí)際成交價(jià)暫無太大差異。

多晶方面,目前多晶電池片整體需求訂單走弱,印度市場政策的極不穩(wěn)定性以及政治等因素使得國內(nèi)光伏出口印度市場受阻嚴(yán)重,國內(nèi)多晶電池片價(jià)格小幅略有下滑至2.2-2.25元/片,甚至更低。

HJT電池方面,目前國內(nèi)在產(chǎn)產(chǎn)能不大,但近期陸續(xù)有光伏企業(yè)或者新進(jìn)入者表示將對HJT電池進(jìn)行投產(chǎn),行業(yè)預(yù)期年底前將有GW級新增產(chǎn)能投產(chǎn),市場價(jià)格將為更加明朗。

光伏組件

近期國家能源局公布2020年競電價(jià)項(xiàng)目的補(bǔ)貼競價(jià)結(jié)果,對于2020年國內(nèi)項(xiàng)目的裝機(jī)規(guī)模預(yù)測而言,最大的不確定因素在于競電價(jià)項(xiàng)目于20H2并網(wǎng)還是21H1并網(wǎng)。如不出意外,這一部分在20年底完成的比例將極大概率超過20GW,但有一部分可能會(huì)在21年1月份確認(rèn)并網(wǎng)。其他方面的項(xiàng)目預(yù)測的確定性相對較高:19年競電價(jià)項(xiàng)目(8-10GW)、20年戶用項(xiàng)目(7-8GW,取決于最后1個(gè)月的搶裝情況)、超跑項(xiàng)目(1.5GW)、特高壓項(xiàng)目(3-5GW)、扶貧項(xiàng)目(少量)、平價(jià)項(xiàng)目(少量)。整體來看,SOLARZOOM新能源智庫預(yù)測:2020年國內(nèi)完成45-50GW的概率是較大的(這與2020年全國新增48GW以上的光伏消納空間也基本吻合)。

對于7月份,隨著國內(nèi)“6.30”部分項(xiàng)目的延遲,海外光伏市場較之前也有回暖,國內(nèi)主流一線組件廠商訂單需求情況較好,部分中小組件廠商的訂單也在陸續(xù)洽談簽訂中;組價(jià)價(jià)格方面,近期組件價(jià)格基本緩跌持穩(wěn),國內(nèi)單晶單面組件主流價(jià)格在1.35-1.45元/W,雙面組件價(jià)格在1.4-1.5元/W。輔材方面,近期組件輔材輔料價(jià)格較為穩(wěn)定,變化不大。

一周光伏產(chǎn)業(yè)鏈行情動(dòng)態(tài)監(jiān)測(6.29~7.2)

2020-07-03 09:50 來源:北極星太陽能光伏網(wǎng) 瀏覽:

免責(zé)聲明:本網(wǎng)轉(zhuǎn)載自合作媒體、機(jī)構(gòu)或其他網(wǎng)站的信息,登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其內(nèi)容的真實(shí)性。本網(wǎng)所有信息僅供參考,不做交易和服務(wù)的根據(jù)。本網(wǎng)內(nèi)容如有侵權(quán)或其它問題請及時(shí)告之,本網(wǎng)將及時(shí)修改或刪除。凡以任何方式登錄本網(wǎng)站或直接、間接使用本網(wǎng)站資料者,視為自愿接受本網(wǎng)站聲明的約束。

相關(guān)推薦

中國光伏行業(yè)協(xié)會(huì)預(yù)測:2021年我國光伏新增裝機(jī)規(guī)模將繼續(xù)保持增長

在沙漠腹地、在樓宇外墻、在農(nóng)家魚塘,一塊塊光伏“藍(lán)板板”,將清潔電力送向千家萬戶,有的還成為老百姓的“陽光存折”。2020年,我國光伏新增裝機(jī)規(guī)模48.2吉瓦,同比增長約60%,累計(jì)裝機(jī)規(guī)模已達(dá)253吉瓦;在制造端各環(huán)節(jié),多晶硅、硅片、電池片、組件產(chǎn)量同比分別增長14.6%、19.7%、22.2%和26.4%。

麻省理工學(xué)院(MIT)開發(fā)了一種利用過氧化物設(shè)計(jì)太陽能電池板的新方法

今天,太陽能電池板通常是由硅制成的,但在未來,它們可以由不同的材料制造,提供更高的效率和更低的制造成本。這些下一代太陽能電池板可以取代硅的材料叫做過氧化物,麻省理工學(xué)院的研究人員表示,過氧化物材質(zhì)可提供低成本、低溫制造極薄、輕質(zhì)、柔性電池的潛力。

地鐵車庫屋頂能發(fā)電!華為光伏發(fā)電落地上海!

位于上海浦東的地鐵龍陽路基地為地鐵2號線和7號線服務(wù),每天都有列車進(jìn)進(jìn)出出。但許多人不知道的是,這里的地鐵車庫還是一座隱藏的“發(fā)電廠”。登上車庫屋頂,看到屋頂幾乎鋪滿了太陽能板。其中大大的M字樣光伏板嵌套著綠色草坪分外顯眼,Metro代表著地鐵,綠色象征著環(huán)保。地鐵車庫屋頂能發(fā)電!源源不斷為地鐵列車提供綠色清潔電能。

隆基股份公開碳化硅及折疊電池專利!

企查查APP顯示,近日,隆基股份公開多項(xiàng)電池相關(guān)專利,包括“一種疊層電池及其制作方法”專利(公開號為CN112259686A),以及“碳化硅電池”專利(公開號為CN112259631A)。

下游需求旺盛,光伏企業(yè)滿負(fù)荷生產(chǎn)

在碳達(dá)峰、“碳中和”等目標(biāo)的引領(lǐng)下,光伏行業(yè)在碳減排中發(fā)揮著重要作用。隨著近期一系列擴(kuò)產(chǎn)計(jì)劃密集實(shí)施,光伏企業(yè)訂單激增。春節(jié)期間,多家光伏企業(yè)鉚足了勁頭生產(chǎn)。由于下游需求旺盛,加之春節(jié)期間下游企業(yè)按慣例有提前備貨需要,導(dǎo)致對多晶硅料的需求激增。

推薦閱讀

熱文

-

羅馬尼亞成為歐盟最大天然氣生產(chǎn)國

羅馬尼亞成為歐盟最大天然氣生產(chǎn)國 -

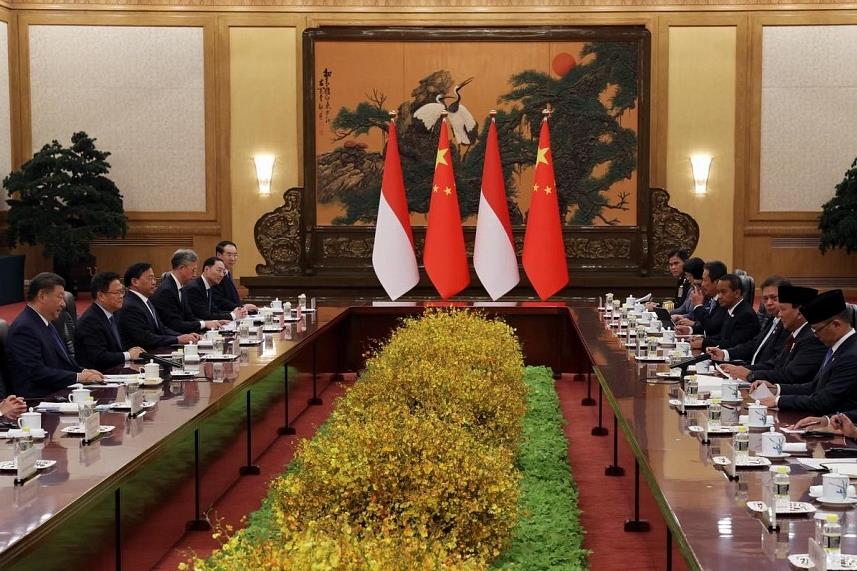

中國與印尼簽署鋰、綠色能源和旅游等領(lǐng)域重要協(xié)議 加強(qiáng)合作

中國與印尼簽署鋰、綠色能源和旅游等領(lǐng)域重要協(xié)議 加強(qiáng)合作 -

日本政府支持企業(yè)發(fā)展地?zé)岚l(fā)電

日本政府支持企業(yè)發(fā)展地?zé)岚l(fā)電 -

華能臨高海上風(fēng)電場項(xiàng)目(二標(biāo)段)全部沉樁工作完成

華能臨高海上風(fēng)電場項(xiàng)目(二標(biāo)段)全部沉樁工作完成 -

德國發(fā)電站備件運(yùn)抵的黎波里

德國發(fā)電站備件運(yùn)抵的黎波里 -

Tether 以 4500 萬美元 USDT 交易進(jìn)軍原油市場

Tether 以 4500 萬美元 USDT 交易進(jìn)軍原油市場 -

隴東送山東特高壓直流輸電工程陜西段全線貫通

隴東送山東特高壓直流輸電工程陜西段全線貫通 -

年產(chǎn)1GW!興燃科技250標(biāo)方PEM電解槽下產(chǎn)線

年產(chǎn)1GW!興燃科技250標(biāo)方PEM電解槽下產(chǎn)線 -

羅貢水電站累計(jì)發(fā)電量達(dá)75億千瓦時(shí)

羅貢水電站累計(jì)發(fā)電量達(dá)75億千瓦時(shí) -

圣達(dá)菲老年中心因煤氣泄漏關(guān)閉

圣達(dá)菲老年中心因煤氣泄漏關(guān)閉