來源:美國能源信息管理局,表格EIA-63B《月度光伏組件出貨報告》。

注:包括美國出貨量和出口量

注:包括美國出貨量和出口量

*2017-2018年月度數據以前一年度占總出貨量約90%的最大制造商的數據子集為基礎。

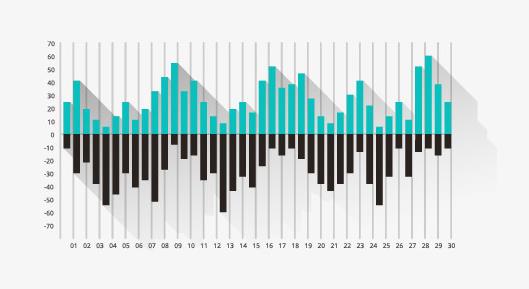

3月份,制造商共出貨約2.05吉瓦的組件,打破了2019年12月1.96吉瓦的月度記錄。這個成功非常短暫,但肯定是受到病毒的影響,因為在四月份,出貨數據驟然下降50%,低至1.24吉瓦——這是自2019年12月以來的最低值。即使有所下降,3月和4月仍有超過1吉瓦的增長,這是自2019年5月以來一直都保持的趨勢。

波動的一年

出貨量的一致上升與2020開始的太陽能投資稅收減免(ITC)政策的逐步取消相重合。關于ITC,如果項目在2019年末已展開實體工程建設,則能獲得全額30%的減免,而開發商根據安全港條件,可通過支付項目成本的至少5%來鎖定30%的ITC減免。考慮到組件代表著至少5%的總項目成本,獲取組件是確保獲得全額ITC的一個安全方式。

在3月份,加利福尼亞州率先完成了693兆瓦的組件出貨量,田納西州緊跟其后,出貨量為144兆瓦。該月排名前五的另外三個州分別是:馬薩諸塞州128兆瓦,得克薩斯州108兆瓦,新澤西州99兆瓦。

4月份,排名前五的州分別是加利福尼亞州418兆瓦,馬薩諸塞州102兆瓦,田納西州74兆瓦,弗洛里達州48兆瓦和愛達荷州40兆瓦。而得克薩斯州四月份的出貨數據迄今為止尚未公布。

每瓦價格

報告顯示,3月和4月的每瓦成本創歷史新低。兩個月的平均每峰瓦成本為0.37美元,替代了此前在2019年6月創下的0.38美元的最低記錄。這個數據也明顯低于2月份0.46美元的每瓦均價,而2月份均價居高的原因可能是由于疫情導致對于供應鏈中斷的恐慌。

從2月到3月均價下降0.09美元,這是自2017年3-4月以來的最大月度降幅,當時均價從0.66美元降低至0.42美元每瓦。