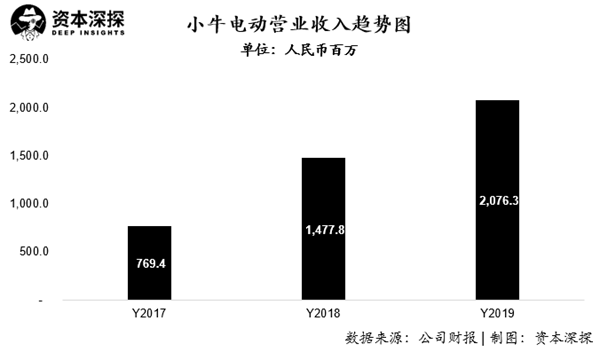

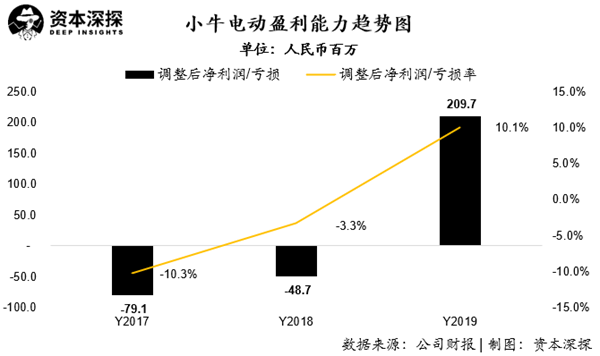

公司2019年全年實現營業收入20.76億元人民幣,同比增長40.5%;Non-GAAP下調整后凈利潤為2.1億元人民幣,而去年同期則為虧損4865.3萬元。

小牛電動四季度取得營業收入5.36億元人民幣,高于公司上個季度公布的業績指引上線2100萬人民幣。公司收入的同比增長主要是由于電動車銷售數量的提升以及電動車平均單價的提升導致。

四季度公司總計銷售10.63萬輛電動車,同比增長13.5%;同時,平均每輛單車貢獻收入金額也同比增長10.5%。公司銷售網絡的拓展以及產品組合的豐富促使銷售數量持續走高;而周邊產品、零部件以及服務的增加,則使得單車平均銷售收入大幅增加。

從區域上來看,四季度中國區銷售收入占總收入比例達到90.4%,國際市場收入占比為9.6%;全年收入中,中國市場收入占比為85.1%,國際市場收入為14.9%。

根據小牛電動CEO李彥介紹,未來公司將繼續加碼海外業務,中短期內將海外業務收入占比提升至20%到25%,長期規劃是要打開東南亞和印度市場。

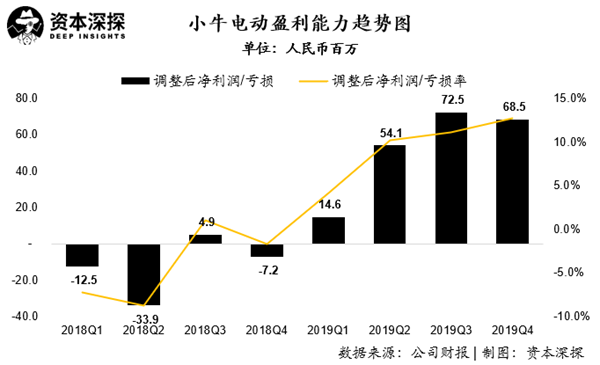

盈利能力方面,小牛電動本季度Non-GAAP下實現凈利潤6850萬元人民幣,而這也是公司連續四個季度連續實現盈利,公司全年則實現盈利2.1億元人民幣。

公司盈利能力持續增強,一方面是由于公司產品組成更加豐富,導致公司毛利水平持續提升;另一方面,公司經營效率的提升,也使得費用率穩步下降。

根據財報披露,公司在2019年銷售了更多的周邊產品以及零部件,而這些周邊及零部件生產成本更低,毛利潤更高。公司2019年平均每銷售一輛單車對應成本為3726元人民幣,相比較2018年的3952元下降了5.7%。

單車收入的提升以及對應成本的降低,推動公司毛利水平大幅提升。小牛電動2019年全年毛利潤4.87億元人民幣,同比大增145%,遠高于收入增速;毛利率也達到23.4%,相比2018年提升10個百分點。這對于全年20億元銷售規模的公司來說,在毛利端就凈提升2億元人民幣的空間。

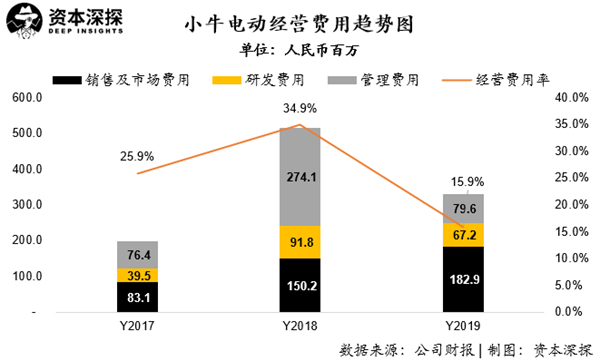

費用方面,小牛電動2019年總經營費用為3.3億元人民幣,相比去年同期下降36.1%,這主要是由于公司在去年IPO過程中,優先股轉化成普通股產生了大量股份支付(Stock based compensation-SBC)費用。

剔除掉兩年間股份支付部分費用影響,公司2019年經營費用為3.1億元人民幣,同比增長24.7%,低于全年收入增速;剔除股份支付的經營費用率為14.9%,同比下降1.9個百分點。

盡管小牛電動2019年無論在收入及利潤方面均實現了長足的提升,但進入2020年一季度,受新冠病毒在國內及海外陸續爆發影響,公司整體經營狀況將面臨很大不確定性。

在財報披露的一季度業績指引中,公司預期收入將在1.95億-2.65億元人民幣之間,這也就意味著公司收入較19年同比下降25%-45%之間。

小牛電動在2019年之所以能夠在收入及盈利性方面取得快速的突破,很大程度上是由于在產品設計及科技創新方面的投入,給產品帶來更高的品牌溢價。

相對于雅迪、愛瑪等傳統電動車生產廠商主打高性價比及走量的經營策略,產品價格適中,在3-5線城市成為主要的個人出行交通工具。但由于其制造的電動車本身技術門檻較低且定位于大眾消費品,因此產品的品牌溢價則較低。

小牛電動車自品牌創立初期就區別于傳統電動車品牌定位于高端市場,通過高端的設計及相對昂貴的價格,來吸引更加年輕的消費者。

公司在2019年無論是銷售收入還是毛利水平的大幅提升,均是其品牌被市場更加認可的體現。

小牛電動車的市場售價是很多普通電動車售價的1.5至2倍,但由于其自身較強的產品力,其銷量仍然實現同比提升;同時,由于其產品力的不斷提升,也進一步使公司擁有更高的品牌溢價,因此毛利水平持續提升。

創新產品+高價格的策略,使得小牛電動可以避免與雅迪、艾瑪等傳統電動車企業在中低端市場進行“近身肉搏”。

在今年年初的CES展上,小牛電動發布了擁有L2級自動駕駛功能的三輪電動摩托車TQi以及首款跨騎電動摩托車RQi,兩款車均支持5G通訊,其中TQi將在今年下半年正式發售。在以新能源汽車為主要參展對象的CES上,小牛電動車的出現足以見其在科技及創新方面的投入。

隨著公司在常州占地75畝的全球研發與制造基地一期在去年12月底建成,公司將新增產能70萬臺,加上原有的38萬臺年產能,公司總產能將超過100萬臺每年,這將使公司更加從容的應對增長的市場需求。