鈷鹽

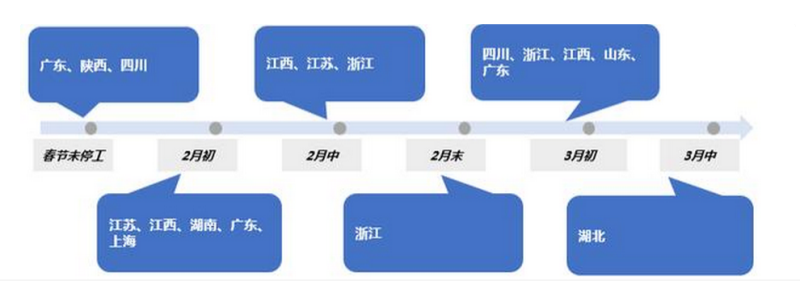

根據(jù)SMM調(diào)研,廣東、江西、上海、湖南等地鈷鹽廠開(kāi)工受疫情影響較小,春節(jié)未停工或2月初開(kāi)工較多;部分江西、江蘇、浙江等地廠商受物流限制、原料短缺等問(wèn)題,2月中至2月末復(fù)工,2月開(kāi)工率較低,目前基本恢復(fù)5-6成開(kāi)工率。少量四川、浙江、江西、山東、廣東等地鈷鹽廠3月初恢復(fù)開(kāi)工,目前開(kāi)工仍在逐步爬坡階段;湖北地區(qū)預(yù)計(jì)3月中旬正式復(fù)產(chǎn),目前仍在準(zhǔn)備階段。受2月開(kāi)工率不足3-4成影響,鈷鹽廠整體3月開(kāi)工預(yù)計(jì)恢復(fù)正常,截至3月11日,大部分鈷鹽廠恢復(fù)5-6成開(kāi)工率。

各省市鈷鹽廠開(kāi)工按時(shí)間統(tǒng)計(jì)情況

鋰鹽

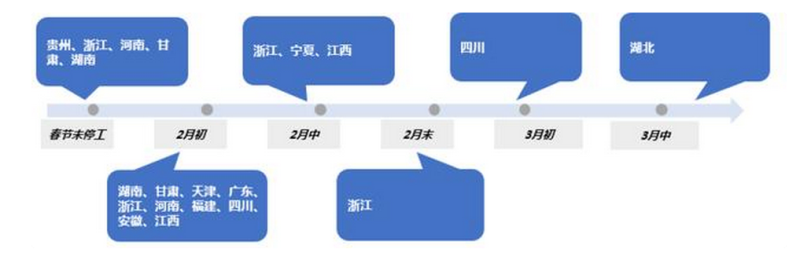

2月江西、四川地區(qū)冶煉廠主要受疫情影響被動(dòng)減產(chǎn),青海地區(qū)遠(yuǎn)離疫區(qū),但受天氣影響冬季本就有少量減產(chǎn)計(jì)劃,同時(shí)部分企業(yè)考慮庫(kù)存水平主動(dòng)減少。具體來(lái)看,2月江西地區(qū)碳酸鋰減產(chǎn)幅度最大,產(chǎn)量環(huán)比減少68.1%;青海地區(qū)碳酸鋰產(chǎn)量環(huán)比減少17.9%;四川地區(qū)由于某大廠春節(jié)期間未停產(chǎn),碳酸鋰產(chǎn)量環(huán)比減少僅10%。據(jù)SMM了解,各冶煉廠均已于2月中下旬逐漸復(fù)工,3月開(kāi)工情況會(huì)有明顯好轉(zhuǎn),預(yù)計(jì)各廠家開(kāi)工率將在3月中下旬恢復(fù)至80%左右。

各省市鋰鹽廠開(kāi)工按時(shí)間統(tǒng)計(jì)情況

四氧化三鈷、三元前驅(qū)體

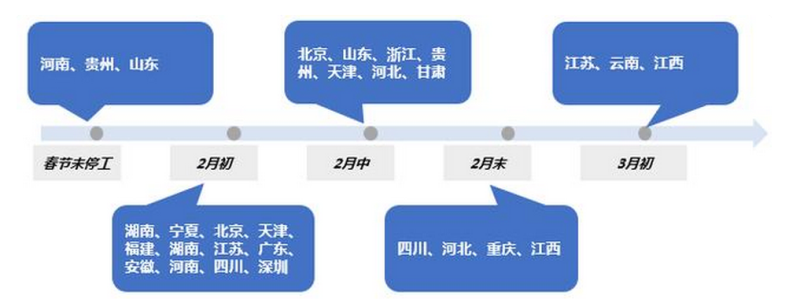

四氧化三鈷廠商受疫情影響較小,行業(yè)集中度較高,截至3月11日,大部分四氧化三鈷廠商開(kāi)工已達(dá)到6-7成開(kāi)工率,3月預(yù)期開(kāi)工情況也較樂(lè)觀。三元前驅(qū)體廠商目前開(kāi)工率基本6成,部分大廠開(kāi)工率7-8成,基本恢復(fù)正常。按時(shí)間線來(lái)看,部分貴州、浙江、甘肅、湖南等地的四氧化三鈷及三元前驅(qū)體廠商春節(jié)未停工,略降低開(kāi)工率;2月初大部分地區(qū)的廠商復(fù)工;2月中下旬浙江、寧夏、江西等地的廠商陸續(xù)恢復(fù)生產(chǎn);湖北地區(qū)廠商預(yù)計(jì)3月中旬恢復(fù)開(kāi)工。據(jù)SMM調(diào)研,四氧化三鈷2月累計(jì)庫(kù)存較多,主因下游電池廠及鈷酸鋰廠商開(kāi)工率較低,采購(gòu)意愿較低迷。

各省市四氧化三鈷及三元前驅(qū)體廠開(kāi)工按時(shí)間統(tǒng)計(jì)情況

正極材料

正極材料廠受下游電池廠開(kāi)工延遲直接影響,開(kāi)工率受到疫情影響較大。少量河南、貴州、山東等地正極材料廠春節(jié)未停工;2月中上旬大部分省市正極材料廠恢復(fù)生產(chǎn),主要以生產(chǎn)節(jié)前訂單為主;截至目前,9成以上正極材料廠全部復(fù)工。正極材料廠2月開(kāi)工率不足4成,截至3月11日,大部分開(kāi)工率提升至5-6成,主要大廠提升至7-8成,其中部分錳酸鋰、鈷酸鋰廠商反饋目前開(kāi)工率較高7成左右,三元材料及磷酸鐵鋰廠基本開(kāi)工6成左右。預(yù)期3月下旬-4月開(kāi)工較樂(lè)觀,逐步恢復(fù)開(kāi)工至正常水平。

各省市三元材料廠開(kāi)工按時(shí)間統(tǒng)計(jì)情況

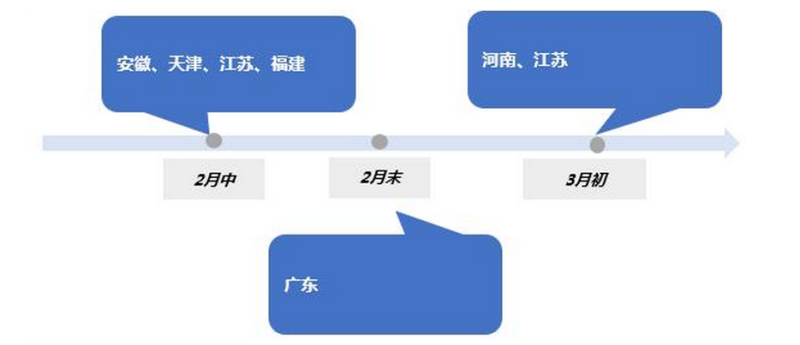

下游電池廠

受新冠疫情影響,新能源產(chǎn)銷量及動(dòng)力電池裝機(jī)量大幅下滑,終端消費(fèi)者購(gòu)買意愿較弱,除部分電池大廠及特斯拉外,其他電池廠及車企開(kāi)工均處于低位。2月中下旬陸續(xù)有電池廠開(kāi)始復(fù)工,主要集中在安徽、天津、江蘇、福建、廣東等地;部分河南、江蘇等地電池廠恢復(fù)開(kāi)工。截止目前大約6成電池廠恢復(fù)開(kāi)工,開(kāi)工率逐步恢復(fù)正常,消費(fèi)類電池廠較動(dòng)力類電池廠恢復(fù)較快,已逐步開(kāi)始新增采購(gòu)需求。

各省市電池廠開(kāi)工按時(shí)間統(tǒng)計(jì)情況