一、營收總規模創新高

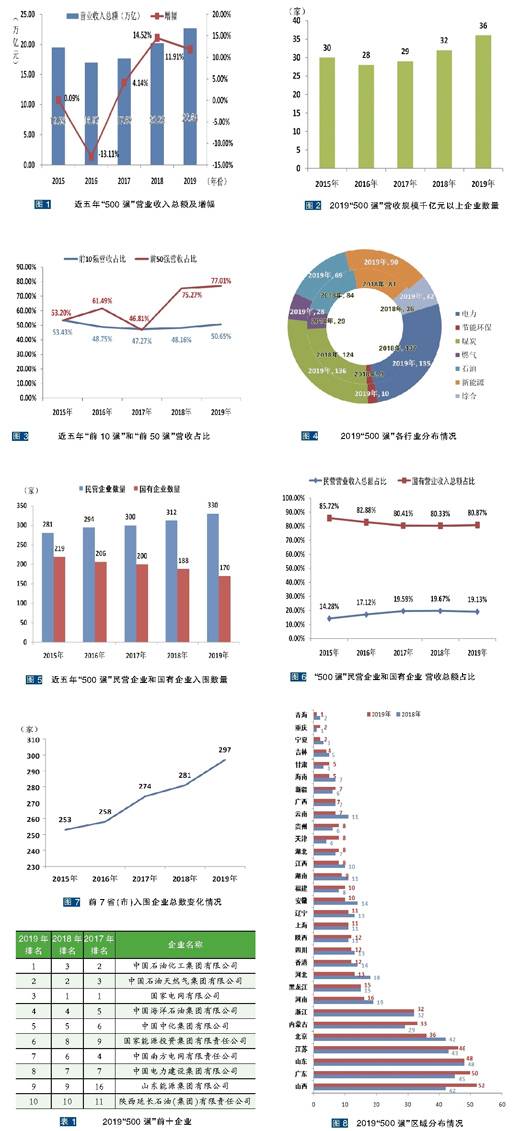

2019中國能源企業500強營業收入總額達到22.64萬億元,再創新高;營業收入總規模較上一年增加2.41萬億,同比增長11.91%,繼續保持高速增長態勢。(見圖1)

與此同時,“500強”入圍門檻連續六年提高, 2018年突破10億大關,達到14.28億元,本年度達到15.27億元,較上年增加1.02億元,同比增加7.15%。

二、中石化再登頂

時隔三年,中國石油化工集團有限公司(以下簡稱“中石化”)以2.742萬億的營業收入水平再登榜首,較上年排名上升兩個名次。這是中國能源(集團)500強發布11年以來,中石化第8次榮登榜首。

2019中國能源(集團)500強榜單前十名企業保持不變(如表1所示)。除中石化外,中國石油天然氣集團有限公司(以下簡稱“中石油”)以2.739萬億的營業收入水平位居第2,排名保持不變;國家電網有限公司(以下簡稱“國家電網”)則以2.560萬億的營業收入水平名列第3 ,較上年下降2個名次。中國海洋石油集團有限公司、中國中化集團有限公司分列第4名、第5名,排名保持不變。

國家能源投資集團有限責任公司(由神華集團有限責任公司與中國國電集團有限公司合并重組而成),營收規模由上年的3265億元增至5422億元,排名由第8名上升至第6名。中國南方電網有限責任公司、中國電力建設集團有限責任公司排名分別下滑一個名次至第7名、第8名。山東能源集團有限公司、陜西延長石油(集團)有限責任公司排名保持不變,分別位列第9名、第10名。(見表1)

三、市場集中度進一步提高

一是千億級企業數量快速增加。2019中國能源(集團)500強營收規模達到千億級的企業由上一年的32家增加到36家,創歷屆最高水平。中國核工業集團有限公司、國家開發投資集團有限公司、上海電氣(集團)總公司、山東東明石化集團有限公司、新疆中泰(集團)有限責任公新晉千億級規模企業行列。(見圖2)

二是排名靠前的企業總營收比重快速增加。2019“500強”企業中,營收規模達到萬億級的企業仍然只有3家,分別為中石化、中石油以及國家電網;3家能源巨頭營收總額占“500強”營收總額的比重達到35.52%,較上年增加1.38個百分點;此外,規模千億級以上企業營收總額占“500強”營收總額的比重大幅上升至72.77%,同比增加3.67個百分點。

2019“500強”中,前十企業營收總額達到114681.08億元,較上年增加17193.36億元,同比增長17.64%;占“500強”營收總額比重高達50.65%,同比增加2.49個百分點。這是繼2015年之后,前十強企業營收總額占比首次超過50%。除了重組導致國家能源投資集團營收規模驟增66.04%之外,中石化、中石油、中海油業績大幅提升是主要原因,上述三家企業2018年營收水平分別同比增加24.12%、17.04%、29.88%。2018年國內原油消費量增長6.5%,創8年來最高增速,油氣市場恢復明顯,油價回升,讓備受低油價困擾的油氣企業緩了一口氣,但經濟下行預期,以及非化石能源的快速增長,帶給油氣企業的壓力有增無減。

前50強企業營收總額占“500強”營收總額的比重達到77.01%,同比增加1.75個百分點,連續兩年占比超過70%;前百強的營收占比則高達86.68%,同比增加0.64個百分點。頭部企業營收總額在“500強”中占據絕對份額,且逐年提升,說明能源行業的市場集中度在逐步提高。(見圖3)

四、煤炭入選企業數超電力

本屆榜單中,按細分行業劃分,煤炭行業入圍企業136家,在各行業中排名第一,這是煤炭行業自2012年后在入圍企業數量上首次超過電力;電力行業入圍企業135家,退居第二;新能源行業入圍企業90家,反超石油,位居第三;其他各行業入圍企業數量情況如圖4所示。

不僅入選企業數成為第一,而且煤炭行業企業的經營狀況也大為好轉;“500強”中,87.39%的煤炭企業實現營收增長。經過三年多的“去產能”,煤炭行業成功走出低迷期,行業回暖明顯。據統計,2018年全國規模以上煤炭企業主營業務收入2.27萬億元,同比增長5.5%,實現利潤2888.2億元,同比增長5.2%,行業效益明顯好轉。

五、跨界新能源企業快速增加

2019 “500強”中,135家電力企業90%以上涉足新能源,除去電力企業,“500強”中有近30家煤炭等傳統能源企業將新能源列入產業版圖,作為與主業并列發展的產業之一,部分大型煤炭企業非煤產業比重甚至超過60%。

一直以來,新能源領域由民營企業主導,但這種情況正在發生改變。越來越多的傳統能源國企、央企加速布局風電、光伏等新能源產業,以電力企業為代表的傳統能源央企近年來積極擁抱新能源,通過大規模收購民營電站,快速提高風電、光伏等可再生裝機比重,加速向清潔能源服務商轉型。事實上,傳統能源企業搶灘新能源市場并非僅限于電力行業,甚至越來越多的大型國有煤炭企業也將產業板塊拓展至新能源,個別企業已將其發展為主業。

以煤炭、電力為代表的傳統能源企業謀求轉型,是主動為之,也是順勢而為。對電力企業而言,無論是為了完成“配額制”所要求的非水可再生能源發電量的硬性指標,還是為了抵御煤炭價格上漲風險,布局新能源都是必然選擇。而煤炭企業也面臨著可再生能源蓬勃發展以及“去煤化”帶來的巨大壓力,盡管煤炭在我國能源消費結構中的主體地位尚未改變,但低碳化的發展趨勢已不可擋,謀求轉型已是迫在眉睫。

六、民營企業多而不強

2019中國能源(集團)500強入圍民營企業數量連續五年上升,達到330家,較上年增加18家;國有企業數量下降至170家;民營企業在入圍數量上占據絕對優勢。而規模上,國有企業營業收入總額183115.52 億元,較上年增加20576.54 億元;民營企業營業收入總額43304.42萬億元,較上年增加3512.81億元;民營企業營收規模不及國有企業的四分之一。

不僅如此,民營企業營業收入總額占“500強”營業收入總額的比重由上年的19.67%下降至19.13%,同比下降0.54個百分點;而國有企業營業收入總額占“500強”營業收入總額的比重上升至80.87%;說明民營企業營業收入的增長速度不及國有企業。

我國歷來重視民營經濟發展,相較國有企業,民營企業更加靈活與敏銳,但由于先天因素,抵御風險的能力不及國有企業,特別是一些政策風險,甚至會給一些民營企業帶來滅頂之災。未來,如何推動民營經濟發展,為民營企業發展創造更好的營商環境,還有很長的路要走。(見圖5、圖6)

七、區域分布更加集中

入圍企業數量排名前七的山西、廣東、山東、江蘇、北京、內蒙古、浙江七省是我國能源產業重地和經濟發展引擎區域,聚集了“500強”中的大部分企業,入圍企業數合計達到297家(見圖7)。不僅如此,這幾個省(市)不僅歷年穩居前七,入圍企業數量顯著高于其他省市,而且總數逐年提高,占“500強”的比重也由2015年的50.6%提高到目前的近60%。一方面,說明這些區域的資源優勢和經濟發展優勢越來越突出;另一方面,說明“500強”在區域分布上更加集中。

八、山西入圍企業數量首超山東

2019中國能源企業500強區域分布上呈現新的特點,山西首超山東成為入圍企業數量最多的省份,入圍企業數量高達52家,同比增加10家,這主要歸功于煤炭行業效益好轉。

緊隨山西之后的是廣東省。廣東省排名沒有變化,但入圍企業數也有較大增量,同比增加5家至50家,排名第二。廣東省新增企業大部分為電池企業,這與儲能產業的發展密切相關。與廣東省相反,山東省入圍企業數量與上年持平,仍然為48家,但排名卻由第一名滑至第三名。其他幾個入圍企業數在30家以上的省(市)還包括江蘇、北京、內蒙古、浙江,入圍企業數量依次為46家、36家、33家、32家,分列第四至第七名。北京是本屆榜單中入圍企業數量減少最多的地區,較上年減少6家,除個別企業落榜外,大型國有能源企業合并重組導致企業數量減少也是重要原因。

其他省(市)入圍企業均在20家以下,其中10到20家的省(市)、自治區有10家,合計入圍企業122家,包括河南、黑龍江、河北、香港、四川、陜西、遼寧、上海、安徽、福建;10家以下的省(市)有14個,合計入圍企業81家,主要包括湖南、江西、湖北、貴州等省(市)。(見圖8)

總之,在過去的一年里,中國能源(集團)500強呈現出新的特點和發展趨勢:“500強”保持了較高的收入增長水平;頭部企業營收占比逐年提高,排名前十企業比重過半;超大型能源企業數量創新高;煤炭、石油等傳統能源行業回暖明顯,企業積極布局新興產業,主動謀求轉型升級;能源企業持續向優勢區域聚集,區域分布更加集中。“500強”表現出的這些特點和趨勢,即是對當下整個能源產業發展現狀的反映,也影響著能源產業的走向和未來。