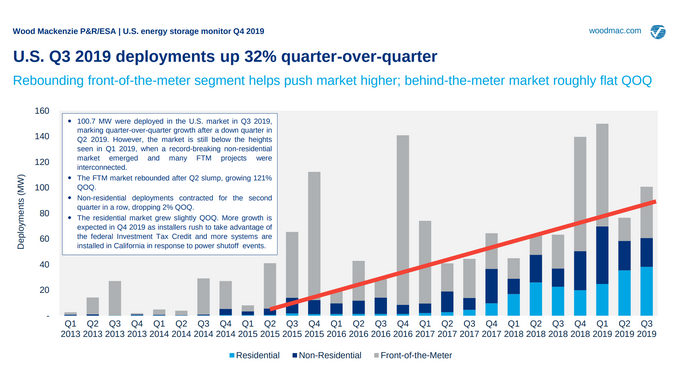

Wood Mackenzie公司和美國儲能協會日前已經聯合發布了美國儲能部署監測調查報告,該調查報告表明,美國2019年第三季度部署了100.7MW/264MWh儲能系統,創造新的季度部署記錄。當結合各種市場增長因素時,它處于持續增長的末尾(例如紅線所示)。

對于電池儲能系統的部署而言,今年第三季度是自從2013年以來美國儲能部署裝機容量第五高的季度,是儲能容量第三高的季度。

調查小組指出,在上圖中,與今年第二季度相比,2019年第三季度部署儲能系統的裝機容量數增長了32%,而在下圖顯示的部署儲能容量比上一季度增長了59%。59%的增長是由于公用事業公司部署的電網側儲能系統的持續放電時間較長所致。未來部署的儲能項目將采用持續放電時間更長的電池儲能系統,所以預計部署的儲能系統容量增長率可能會超過裝機容量的增長率。

這份調查報告件見證了不同市場的發展模式。由于加利福尼亞州采取關閉電力設施減少森林火災的措施,自從去年下半年以來,該住宅儲能系統的部署一直在增長,并預計將有更多的增長。在經歷了2018年第4季度至2019年第一季度的大幅下滑后,商業領域的儲能部署已經連續兩個月出現回落,但并沒有找出具體原因。當然,增長的不確定因素是電網規模儲能系統的部署。

從各州的角度來看,馬薩諸塞州實施的可再生能源目標計劃 SMART)是今年第三季度用戶側儲能部署的領先者,儲能容量為58MWh。加利福尼亞州和夏威夷州分別在住宅儲能和商業儲能市場中處于領先地位,考慮到加州規模比夏威夷州大25倍,但儲能部署量只比夏威夷州多4~5倍,很明顯夏威夷正在采取一些更加積極的激勵措施。

根據預測,美國未來幾年的儲能市場將會快速增長,到2020年,美國儲能市場預計將增長三倍;而到2021年,儲能市場預計將再增長一倍以上;到2024年底,還將會再出現一倍的增長,這使2024年儲能部署規模與2019年相比增長12倍。

根據調查,美國2019年儲能市場規模將達到6.45億美元,到2020年將增長到近20億美元,而2021年再將翻一番,達到42億美元,而到2024年將增加到54億美元。但是,電網側儲能系統將占據大部分儲能市場,而由于其較高的單位成本,到2021年電網側儲能系統市場規模將達到10億美元。

Wood Mackenzie公司在調查報告中并沒有提供鋰離子電池的具體價格,只提到了美國儲能市場購買電池上的費用。然而,彭博新能源財經公司最近發布的調查數據表明,鋰離子電池價格已降至156美元/千瓦時。