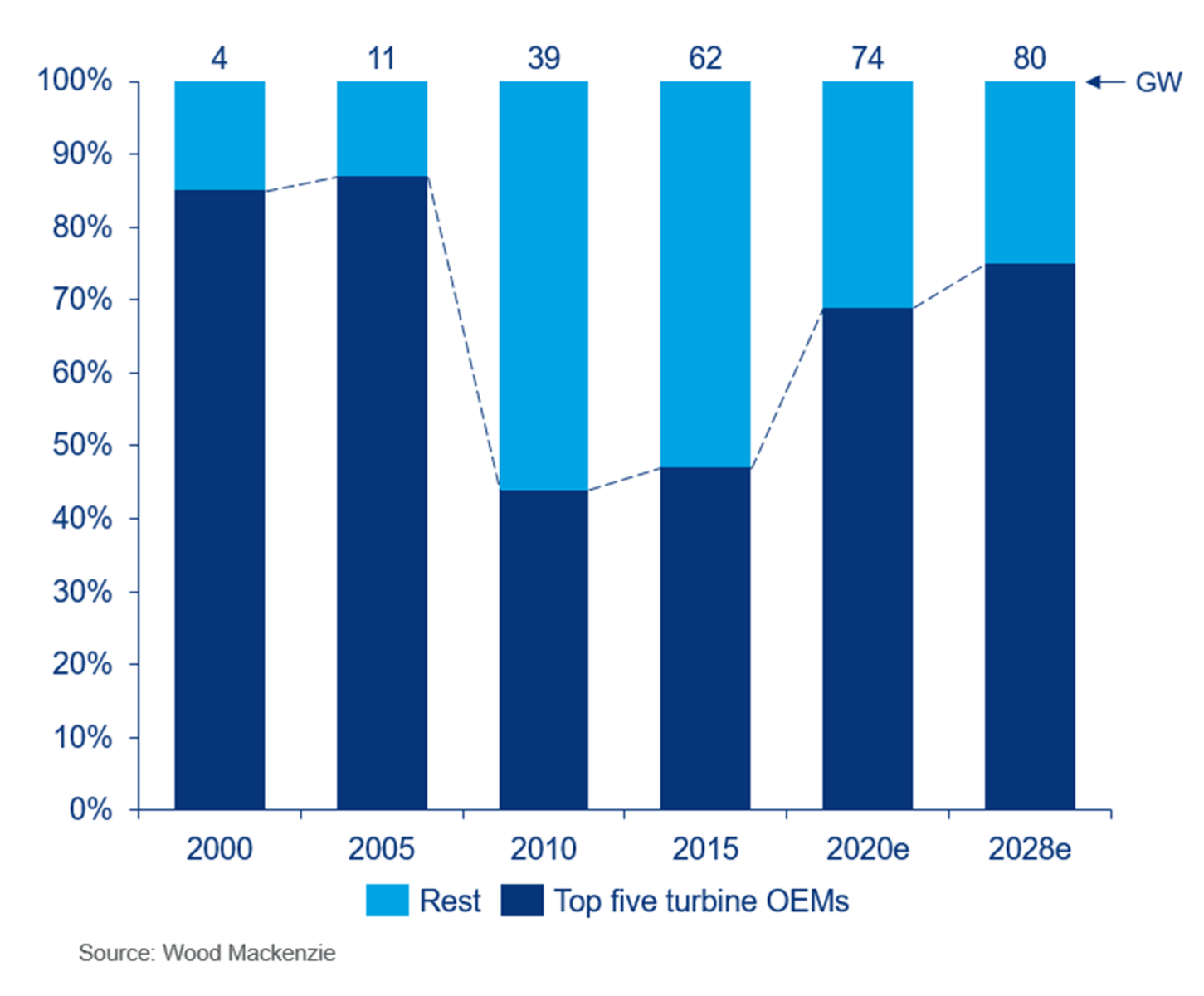

根據(jù)伍德·麥肯齊(Wood Mackenzie)的最新研究,到2028年,領(lǐng)先的三大風力渦輪機原始設(shè)備制造商的市場份額將從2019年的47%(即32GW)增長到60%以上(即48GW)。

這三大風力渦輪機OEM分別是維斯塔斯、西門子歌美颯和通用電氣。目前,這三家制造商正在利用與主要資產(chǎn)所有者的戰(zhàn)略關(guān)系來執(zhí)行大型項目,同時還投資于新產(chǎn)品和技術(shù)。預(yù)計未來5年,維斯塔斯其市場份額將平均提高到20%。

國際制造商 VS 區(qū)域制造商

報告中還認為,“到2019年底,西門子歌美颯的累計裝機容量將超過100GW,成為繼維斯塔斯之后第二個達到這一里程碑的風機制造商。

2019年,維斯塔斯成為首家年產(chǎn)能超過10GW的渦輪機OEM廠商,鞏固了其領(lǐng)先地位。由于美國和中國市場活動的激增,除了維斯塔斯,西門子歌美颯、通用電氣和金風科技在2020年也將分別安裝約10GW的渦輪機。

伍德·麥肯奇首席分析師Shashi Barla說,“鑒于金風科技在中國市場的領(lǐng)先地位,再加上在澳大利亞和加拿大的大型項目,2020年金風科技有望突破10吉瓦大關(guān),并成為當年度第二大制造商。”

傳統(tǒng)來說,投資和開發(fā)新產(chǎn)品和技術(shù)以降低能源平均成本(LCOE)的意愿將有助于改善商業(yè)地位。但是,從最近的情況來看,區(qū)域性企業(yè)將面臨艱苦的競爭戰(zhàn),例如德國的Senvion,印度的Suzlon。

然而,對于區(qū)域性參與者而言,危機的同時也有轉(zhuǎn)機。預(yù)計Nordex和Enercon將通過增加對新型風力渦輪機技術(shù)的投資來加強其業(yè)務(wù)。預(yù)計前者將在2020年和2021年安裝創(chuàng)紀錄的5.5GW年均產(chǎn)能,與2019年相比大幅增長40%。

海上風電 :新藍海

在接下來的十年中,僅專注于陸上風電 領(lǐng)域的渦輪機原始設(shè)備制造商將在一個平均水平為60GW的全球市場中競爭。但是,在展望期內(nèi),離岸行業(yè)預(yù)計會出現(xiàn)一系列活動。

西門子歌美颯仍然是海上風電領(lǐng)域無可爭議的領(lǐng)導(dǎo)者,積壓的訂單已經(jīng)超過15吉瓦,通用電氣在這一領(lǐng)域也取得了顯著的成績,今年在英國和美國簽下了4.8吉瓦訂單。

此外,三菱重工和維斯塔斯合資企業(yè)MHI Vestas憑借其穩(wěn)健的定位到2023年有望躋身十大OEM廠商之列,到2027-2028年有望躋身五強,這是五強中唯一的純海上業(yè)務(wù)廠商。目前,該公司已經(jīng)在7個國家獲得了累計超過7吉瓦的合同。

明陽已成為中國海上風電行業(yè) 的后起之秀,在過去一年中簽署了超過4.5吉瓦的訂單。與中國最大的離岸市場廣東省的更緊密關(guān)系將長期維持明陽的定位。

預(yù)計中國逐步淘汰上網(wǎng)電價(FiT)會在2019年和2020年使訂單量激增至總計56GW。憑借國內(nèi)需求的激增,2020年排名前15位的渦輪機原始設(shè)備制造商中有十個將是中國企業(yè)。