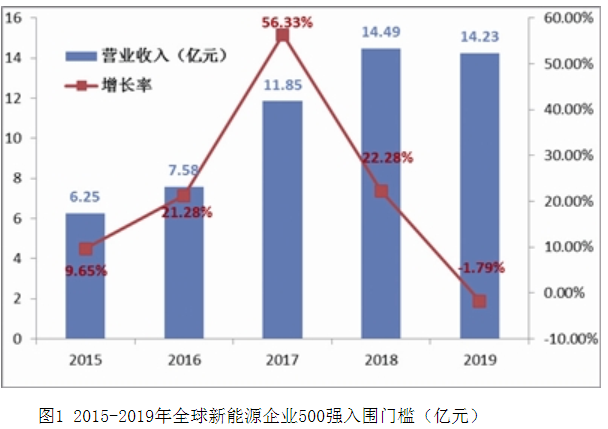

一、入圍門檻略微下降

2019年“500強(qiáng)”上榜企業(yè)最低營(yíng)業(yè)收入為14.23億元人民幣,比2018年的14.49億元略微下降0.26億元,同比下降1.79%。圖1給出了2015-2019年全球新能源企業(yè)500強(qiáng)企業(yè)最低營(yíng)業(yè)收入情況即入圍門檻及增長(zhǎng)率情況。由圖中可以看出,經(jīng)過前幾年的快速增長(zhǎng),“500強(qiáng)”企業(yè)的入圍門檻增速放緩,進(jìn)入了一個(gè)平臺(tái)期,這也反映了新能源產(chǎn)業(yè)整體發(fā)展的現(xiàn)狀。

2019年“500強(qiáng)”企業(yè)的總營(yíng)業(yè)收入達(dá)到37975億元人民幣,比2018年的37053億元增加922(2018:+3088)億元人民幣。圖2給出2015-2019年全球新能源企業(yè)500強(qiáng)歷年的總營(yíng)業(yè)收入及增長(zhǎng)率情況。由圖中可以看出,“500強(qiáng)”企業(yè)的總營(yíng)業(yè)收入呈逐年穩(wěn)步增長(zhǎng)的態(tài)勢(shì),在2017年增長(zhǎng)率達(dá)到最高峰后有所放緩,這與企業(yè)入圍門檻的情況一致。

二、國(guó)家分布基本穩(wěn)定

2019年 “500強(qiáng)”上榜企業(yè)分別來自37個(gè)國(guó)家和地區(qū),比2018年增加2個(gè)國(guó)家。其中,中國(guó)(中國(guó)大陸及香港、澳門、臺(tái)灣地區(qū))有協(xié)鑫(集團(tuán))控股有限公司、晶科能源控股有限公司、天合光能有限公司、新疆金風(fēng)科技股份有限公司、龍?jiān)措娏瘓F(tuán)股份有限公司等209家企業(yè)進(jìn)入“500強(qiáng)”榜單,比去年(217家)減少8家,占41.8%,中國(guó)居首位;美國(guó)有GE Energy、Archer Daniels Midland Company 、Valero Energy Corporation、Bunge 、First Solar 等74家企業(yè)進(jìn)入“500強(qiáng)”榜單,比去年(61家)增加13家,占14.8%,位居第二;日本則有Panasonic Corporation、TDK、GS Yuasa Corporation、Toshiba Corporation、旭化成株式會(huì)社等54家企業(yè)進(jìn)入“500強(qiáng)”榜單,比去年(58家)減少4家,占10.8%,排名第三;德國(guó)有Siemens AG、Enercon GmbH、Nordex SE等29家企業(yè)進(jìn)入“500強(qiáng)”榜單,比去年(34)減少5家,占5.8%,位居第四;韓國(guó)有LG Chem.、Samsung Sdi、Hanwha Q CELLS、OCI、SK等21家企業(yè)進(jìn)入“500強(qiáng)”榜單,比去年(23家)減少2家,占4.2%,位居第五;法國(guó)有11家,占2.2%,位居第六;芬蘭、巴西各9家,各占1.8%,并列第七;印度、西班牙和加拿大各8家,各占1.6%,并列第九。

三、新興市場(chǎng)國(guó)家增速放緩

從上榜企業(yè)數(shù)看,2019“500強(qiáng)”企業(yè)中,新興市場(chǎng)國(guó)家上榜企業(yè)為261家,比2018年的267家減少6家;發(fā)達(dá)國(guó)家上榜企業(yè)數(shù)為239家,比2018年的233家增加6家;新興市場(chǎng)國(guó)家與發(fā)達(dá)國(guó)家二者之間上榜企業(yè)數(shù)之比為1.09:1(2018:1.15:1)。

從上榜企業(yè)規(guī)模來看,2019“500強(qiáng)”企業(yè)中,發(fā)達(dá)國(guó)家上榜企業(yè)營(yíng)業(yè)總收入為20345億元,比2018年的19906億元增加439億元(2018:-195億元),約占 “500強(qiáng)”營(yíng)業(yè)總收入的53.57%,比2018年的53.72%年減少0.15個(gè)百分點(diǎn)(2018:-5.46個(gè)百分點(diǎn)),降幅大幅減少;新興市場(chǎng)國(guó)家上榜企業(yè)總收入為17630億元,比2018年的17147億元增加483億元(2018:+3283億元),約占“500強(qiáng)”營(yíng)業(yè)總收入的46.43%,比2018年的46.28%增加0.15個(gè)百分點(diǎn)(2018:+5.46個(gè)百分點(diǎn)),增幅大幅減緩。

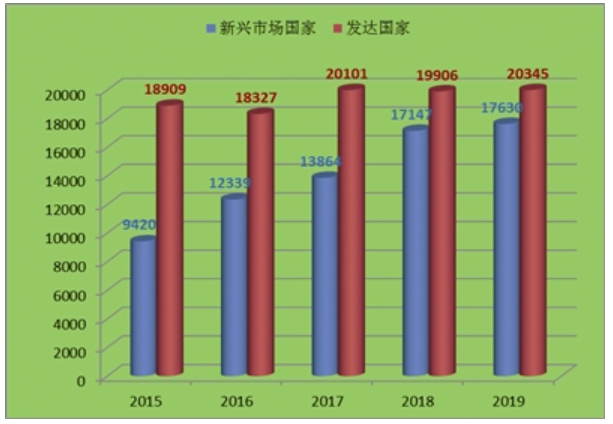

圖5給出2015-2019年“500強(qiáng)”企業(yè)中新興市場(chǎng)國(guó)家與發(fā)達(dá)國(guó)家企業(yè)營(yíng)業(yè)收入總和的變化情況。由圖可以看出,新興市場(chǎng)國(guó)家與發(fā)達(dá)國(guó)家的差距呈逐年減小趨勢(shì),在 2018年間差距大幅縮小后,二者之間差距減小幅度放緩。2019年,發(fā)達(dá)國(guó)家企業(yè)總營(yíng)業(yè)收入又開始小幅增長(zhǎng),重上2萬億元大關(guān);新興市場(chǎng)國(guó)家企業(yè)總營(yíng)業(yè)收入則是在前幾年的快速增長(zhǎng)之后,增幅放緩,這也使得二者差距縮小趨勢(shì)減緩。

值得一提的是,雖然新興市場(chǎng)國(guó)家增速放緩,但是,南非卻表現(xiàn)搶眼,入選企業(yè)數(shù)達(dá)到3家,比2018年增加2家;入選企業(yè)的營(yíng)業(yè)收入總和達(dá)到70.8億元,比2018年的29.3億元增加41.5億元,同比增長(zhǎng)141.64%。

與南非類似,發(fā)達(dá)國(guó)家中美國(guó)也呈現(xiàn)復(fù)蘇態(tài)勢(shì)。2019“500強(qiáng)”美國(guó)入選企業(yè)數(shù)增加13家達(dá)74家,入選企業(yè)營(yíng)業(yè)收入總和達(dá)6006億元,比2018年的5446億元增加560億元,同比增長(zhǎng)10.28%。

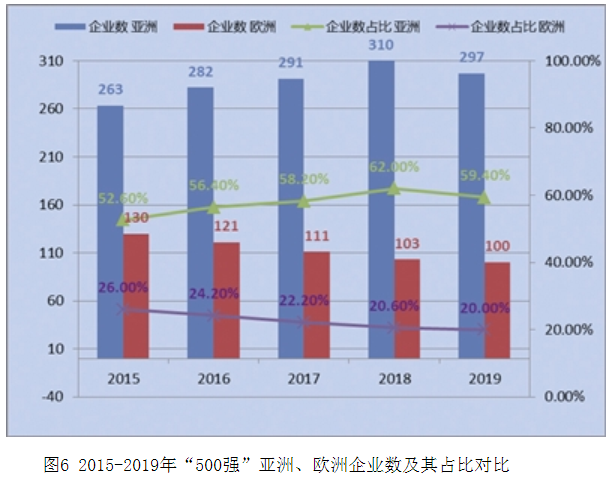

四、亞洲榜首地位穩(wěn)固

圖6給出2015-2019年“500強(qiáng)”中亞洲、歐洲企業(yè)數(shù)及其占比情況。可以看出,“500強(qiáng)”中,歐洲企業(yè)數(shù)下降趨勢(shì)持續(xù),2019年僅有100家企業(yè)入圍。2019年,雖然亞洲入選企業(yè)數(shù)相比2018年有所減少,為297家(2018: 310),占比59.4%,但依然牢牢占據(jù)首位。

圖7給出2015-2019年“500強(qiáng)”中亞洲、歐洲企業(yè)總營(yíng)業(yè)收入及其占比情況。近幾年,歐洲企業(yè)總營(yíng)業(yè)收入處于緩慢增長(zhǎng)、停滯甚至萎縮的狀態(tài),2019年為9897億元(2018:9959億元),比2018年減少62億元(2018: +669億元);占比26.06%(2018: 26.88%),減少0.82個(gè)百分點(diǎn)(2018:-0.47)。亞洲方面,2019年入選企業(yè)總營(yíng)業(yè)收入為19618億元(2018:19647億元),比2018年減少29億元(2018:+2876億元),占“500強(qiáng)”總營(yíng)收額的51.66%(2018:53.02%),再次超過半數(shù)。

五、中國(guó)減速提質(zhì)

經(jīng)歷多年的高速增長(zhǎng)后,2019“500強(qiáng)”中國(guó)入選企業(yè)數(shù)及總營(yíng)業(yè)收入雙雙下滑;但是,中國(guó)入選企業(yè)的平均規(guī)模卻繼續(xù)增長(zhǎng),而且整體排名上升。

一方面,2019“500強(qiáng)”企業(yè)中,中國(guó)企業(yè)占據(jù)209家,比去年(2018:217家)減少8家(2018:+19家)。中國(guó)入選企業(yè)數(shù)有所下滑,但依舊占據(jù)絕對(duì)優(yōu)勢(shì),遠(yuǎn)多于排名第二的美國(guó)(74家)和排名第三的日本(54家)。

從收入規(guī)模看,中國(guó)入選企業(yè)總營(yíng)業(yè)收入達(dá)13726億元(2018:13837億元),比去年減少111億元(2018:+2897億元),2014年后,首次出現(xiàn)負(fù)增長(zhǎng),增長(zhǎng)率為-0.8%(2018:26.48%),比去年降低27.28個(gè)百分點(diǎn)(2018:+16.14個(gè)百分點(diǎn))。

另一方面,2019“500強(qiáng)”排名前十的企業(yè)中,中國(guó)企業(yè)有協(xié)鑫集團(tuán)有限公司、晶科能源控股有限公司兩家企業(yè),而2018年僅有協(xié)鑫集團(tuán)排名前十。

從入選企業(yè)平均規(guī)模來看,2019“500強(qiáng)”中國(guó)企業(yè)平均營(yíng)收規(guī)模為65.68億元,同比增長(zhǎng)3%;而2018則為63.76億元,同比增長(zhǎng)15.40%。

六、儲(chǔ)能首超太陽能

2019年,全球新能源企業(yè)“500強(qiáng)”產(chǎn)業(yè)格局再次發(fā)生變化,儲(chǔ)能產(chǎn)業(yè)繼續(xù)快速發(fā)展,而太陽能則繼續(xù)放緩,儲(chǔ)能產(chǎn)業(yè)首次超越太陽能產(chǎn)業(yè)。

從入選企業(yè)數(shù)量來看,2019“500強(qiáng)”企業(yè)中從事太陽能、生物質(zhì)能、儲(chǔ)能、風(fēng)能和氫能及開展多元化經(jīng)營(yíng)但是以太陽能、生物質(zhì)能、儲(chǔ)能、風(fēng)能和氫能為主的企業(yè)(下簡(jiǎn)稱:多元產(chǎn)業(yè)企業(yè))共有495家(2018: 499),比去年減少4家,占“500強(qiáng)”的99%。其中,多元產(chǎn)業(yè)企業(yè)為218家(2018:205家),太陽能企業(yè)89家(2018:107),生物質(zhì)能企業(yè)47家(2018:45),儲(chǔ)能電池企業(yè)104家(2018:106),風(fēng)能企業(yè)37家(2018:36);剩余的企業(yè)中,氫能3家,地?zé)崮?家。從入選企業(yè)數(shù)來看,儲(chǔ)能產(chǎn)業(yè)的企業(yè)數(shù)大幅增加,而太陽能企業(yè)數(shù)則繼續(xù)減少,儲(chǔ)能企業(yè)數(shù)首次超過太陽能企業(yè)數(shù)。

從收入規(guī)模來看,2019“500強(qiáng)”企業(yè)中從事太陽能、生物質(zhì)能、儲(chǔ)能、風(fēng)能及多元產(chǎn)業(yè)企業(yè)的總營(yíng)業(yè)收入37776億元(2018:37008),占總營(yíng)業(yè)收入的99.48%(2018:99.88%)。其中,多元產(chǎn)業(yè)企業(yè)總營(yíng)業(yè)收入為14247億元(2018:14781),占總營(yíng)業(yè)收入的37.52%(2018:39.89%);太陽能企業(yè)為6641億元(2018:7698),占總營(yíng)業(yè)收入的17.49%(2018:20.78%);生物質(zhì)能企業(yè)為4864億元(2018:4526),占12.81%(2018:12.21%);儲(chǔ)能電池企業(yè)為7358億元(2018:5777),占19.38%(2018:15.59%);風(fēng)能企業(yè)為4666億元(2018:4226),占12.29%(2018:11.41%);氫能企業(yè)為123億元,占0.32%;地?zé)崮芷髽I(yè)為76億元(2018:45),占0.20%(2018:0.12%)。

由以上結(jié)果可看出,不管是入選企業(yè)數(shù)還是入選企業(yè)總營(yíng)業(yè)收入,儲(chǔ)能企業(yè)均已經(jīng)超過太陽能企業(yè)。這一方面得益于近年來儲(chǔ)能產(chǎn)業(yè)的快速發(fā)展。圖10給出2015-2019年“500強(qiáng)”中儲(chǔ)能產(chǎn)業(yè)企業(yè)總營(yíng)業(yè)收入和其在總營(yíng)業(yè)收入中占比的情況,由圖可以看出,從2015年開始,儲(chǔ)能產(chǎn)業(yè)就開始進(jìn)入高速增長(zhǎng)的階段,其在“500強(qiáng)”中的占比快速增加,到2019年,其占比已經(jīng)達(dá)到19.38%,僅次于多元產(chǎn)業(yè)(37.52%).另一方面,太陽能產(chǎn)業(yè)繼續(xù)下滑,2015年起,太陽能企業(yè)營(yíng)業(yè)總收入在“500強(qiáng)”中的占比持續(xù)降低,2019年已經(jīng)下降到17.49%,位居第三。

“500強(qiáng)”中儲(chǔ)能企業(yè)與太陽能企業(yè)的表現(xiàn)反應(yīng)出儲(chǔ)能產(chǎn)業(yè)與太陽能產(chǎn)業(yè)發(fā)展的現(xiàn)狀。據(jù)統(tǒng)計(jì),2018年,全球新能源汽車全年累計(jì)銷售突破200萬輛,達(dá)2018247輛,同比增長(zhǎng)64.9%;2017年為122.4萬輛,同比增長(zhǎng)58%;2016年77.4萬輛,同比增長(zhǎng)40%; 2018年,中國(guó)新能源汽車(包括乘用車和商用車)產(chǎn)銷量分別為127萬輛和125.6萬輛,同比增長(zhǎng)分別為59.9%和61.7%;2017年,產(chǎn)銷量分別為79.4萬輛和77.7萬輛,同比增長(zhǎng)分別為53.8%和53.3%;2016年,則是生產(chǎn)51.7萬輛,銷售50.7萬輛,同比增長(zhǎng)分別為51.7%和53%。

而據(jù)統(tǒng)計(jì),2018年全球新增并網(wǎng)光伏裝機(jī)容量為94.3GW,同比下降7.5%;2017年為102GW,同比增長(zhǎng)33.7%。中國(guó)方面,2018年新增并網(wǎng)光伏裝機(jī)容量為44.26GW,同比下降16.6%,2017年則為53.06GW,同比增長(zhǎng)53.6%。

七、氫能企業(yè)首入榜單

2019“500強(qiáng)”的產(chǎn)業(yè)中出現(xiàn)了一個(gè)新的面孔——氫能,雖然入選企業(yè)數(shù)僅有3家,總營(yíng)業(yè)收入也僅有123億元,但這宣告了全球新能源企業(yè)500強(qiáng)產(chǎn)業(yè)格局的改變。

八、首尾企業(yè)呈現(xiàn)分化加劇趨勢(shì)

2019“500強(qiáng)”首尾企業(yè)分化呈加劇趨勢(shì)。一方面,營(yíng)業(yè)收入超過400億元的企業(yè)大幅增加,2019為12家,比2018年的8家增加4家,同比增長(zhǎng)50%。

另一方面,2019“500強(qiáng)”中營(yíng)業(yè)收入達(dá)到百億元的企業(yè)總營(yíng)收規(guī)模達(dá)到22890億元,占總營(yíng)業(yè)收入的60.28%,比2018年增加0.41個(gè)百分點(diǎn);而 2019“500強(qiáng)”中,后100名的企業(yè)總營(yíng)收規(guī)模為1748億元,占總營(yíng)業(yè)收入的4.60%,比2018年減少0.06個(gè)百分點(diǎn)。

雖然二者的增減幅度不大,但是所呈現(xiàn)出來的分化加劇趨勢(shì),依舊值得關(guān)注和警惕。

綜上所述, 2019“500強(qiáng)”呈現(xiàn)出新特點(diǎn):新興市場(chǎng)國(guó)家企業(yè)增速放緩,發(fā)達(dá)國(guó)家有所復(fù)蘇;中國(guó)企業(yè)總數(shù)和營(yíng)收規(guī)模雙雙下降,但是企業(yè)的平均規(guī)模和排名提升;儲(chǔ)能產(chǎn)業(yè)首次從企業(yè)數(shù)和營(yíng)業(yè)收入雙雙超越太陽能;氫能企業(yè)初登榜單。

2019年,受新能源汽車補(bǔ)貼新政影響,我國(guó)新能源汽車的發(fā)展受到一定抑制。據(jù)統(tǒng)計(jì),自今年7月起,我國(guó)新能源汽車銷量就一直下滑;9月,我國(guó)新能源汽車銷量?jī)H有8萬輛,同比下降34.2%;1-9月,我國(guó)新能源汽車銷量為87.2萬輛,同比增長(zhǎng)20.8%;以現(xiàn)在的趨勢(shì),我國(guó)新能源汽車全年銷量的增長(zhǎng)前景堪憂。反觀太陽能產(chǎn)業(yè),“531”新政的影響已經(jīng)消化,中國(guó)光伏新增裝機(jī)容量有望重新獲得增長(zhǎng);近幾年,全球各國(guó)特別是中國(guó)及地方都相繼制定產(chǎn)業(yè)政策或規(guī)劃,大力鼓勵(lì)氫能產(chǎn)業(yè)的發(fā)展,氫能產(chǎn)業(yè)處于爆發(fā)前夜……

以上產(chǎn)業(yè)發(fā)展結(jié)果將極大影響2020年全球新能源企業(yè)500強(qiáng)的榜單,儲(chǔ)能產(chǎn)業(yè)與太陽能產(chǎn)業(yè)之間地位會(huì)否改變,氫能能否大爆發(fā)?所有這些都值得期待。