當前現有的碳交易市場的運行機制,總體而言來自于《京都議定書》所規定的框架。在《京都議定書》中,各國的排放數額是以“凈排放量”,即各國森林所吸收的二氧化碳當量從實際排放量中扣除后的余額來計算,并據此分配碳配額。在這個理論框架之下,提出了三大機制:國際排放交易機制(International Emission Trade,IET),即在規定的時限內,一個國家將其超額完成的減排義務指標,以貿易方式直接轉讓給另外一個未能完成減排義務的國家,碳排放權的價值在這種交易中得到體現;聯合履約機制(Joint Implementation,JI),即發達國家之間通過項目合作,轉讓其實現的減排單位(EUR);清潔發展機制(Clean Development Mechanisms,CDM),即發達國家通過提供資金支持和技術幫助等形式,與發展中國家開展清潔項目合作,換取投資項目所產生的部分或全部減排額度。在《京都議定書》之外,還有一個自愿減排機制(Voluntary Emission Reduction,VER),即個人或企業在沒有受到外部壓力的情況下,為中和自己生活或生產經營過程中產生的碳排放而主動從自愿減排市場購買碳減排指標的機制。以上四個機制為全球碳交易市場的發展奠定了制度基礎,對于發展中國家來說,主要是利用清潔發展機制和自愿減排機制參與國際碳交易市場。

B 全球覆蓋范圍不斷擴大

碳市場范圍不斷拓寬,覆蓋碳排放量逐年提升

2005年1月,歐盟碳排放交易市場正式啟動,碳排放權成為全球范圍內的可交易商品,全球碳市場初步形成。除歐盟委員會主導的歐盟碳排放貿易計劃(European Union Emission Trading Scheme,EU-ETS)外,全球碳排放貿易還集中在英國排放貿易計劃(UK-ETS)、澳大利亞新南威爾士的排放貿易計劃(NSW)以及美國芝加哥氣候交易所(CCX)等。

2005年2月《京都議定書》生效后,國際社會對碳排放貿易的關注與參與熱情日益升溫,碳交易額持續上升。根據《國際碳行動伙伴組織(ICAP)全球碳市場進展報告2019》,當前全球27個不同級別的司法管轄區,正在運行20個大大小小的碳市場,這些司法管轄區占到全球GDP的37%,其碳市場所覆蓋的排放占到全球總排放量的8%。此外,有6個司法管轄區計劃在未來幾年啟動碳市場,其中包括中國和墨西哥,另外還有12個司法管轄區正在考慮建立碳市場,其中包括智利、泰國和越南。隨著中國全國碳市場的建立,預計全球碳市場在2020年覆蓋的溫室氣體排放可升至全球總量的14%,對應約75億噸二氧化碳當量。

碳市場不斷擴大,但碳價依然低迷

雖然碳市場規模不斷擴大,但達成的效果還不理想,因為碳價格仍處于較低水平。根據世界銀行報告顯示,2018年碳市場所覆蓋的全球碳排放量中,達到《巴黎協定》目標的占比不足5%,即每噸二氧化碳價格在40至80美元之間。由于2018年碳價格上漲,這一比例已經較2017年的1%有了明顯增長,但這一比例仍然太低,無法實現《巴黎協定的目標》。此外,碳市場所覆蓋的碳排放量中,仍有約一半的價格在每噸二氧化碳10美元以下。

在世界各國積極參與碳交易的同時,碳市場為各國帶來了不同層面的積極成果

在環保方面,碳市場的實施為節能減排作出了切實可見的貢獻。自從2005年歐盟碳排放交易市場啟動以來,歐盟二氧化碳排放量呈現出波動下降的趨勢。2005年至2014年,僅有兩個年份的增速為正,其余年份實現負增長。歐盟二氧化碳排放量由2004年的40.5億噸降至2014年的32.4億噸,降幅達到了20.08%,可以看出歐盟碳排放交易市場的運行對歐盟二氧化碳的排放量具有明顯的抑制作用。再如,美國RGGI覆蓋范圍的碳排放量在2009到2016年間下降了35%。又如,在碳交易機制的作用下,英國可再生能源發電量在2018年創下歷史新高,占發電總量的35%,而燃煤發電比例創歷史新低,僅為5%,同時英國二氧化碳排放量連續6年下降,達到了1888年以來的最低水平。

財政收入方面,各國通過碳定價獲得了可觀的財政收入。據世界銀行數據,2018年各國政府從碳定價中取得了約440億美元的收入,其中一半以上來自碳稅。與2017年相比,碳定價收入增加了近110億美元。各國政府會將碳市場獲得的公共財政收入應用在不同領域,部分政府將收入投資于其他控制溫室氣體排放的相關項目上,包括能源效用提升和可再生能源開發的項目上,也有部分政府將收入用于補助弱勢群體和低收入人群等社會公益事業上。

碳衍生品市場發展迅速

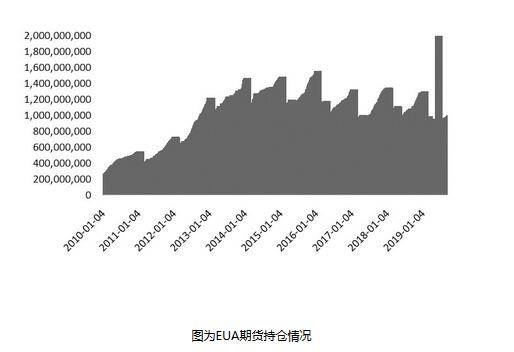

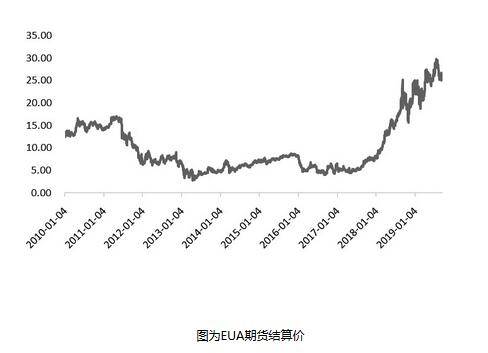

近年來,場外市場場內化的趨勢明顯,交易所的作用日益增大,碳期貨、碳期權以及其他碳衍生品得到快速發展,國際上也已形成多個碳排放權衍生品交易市場。以歐洲期貨交易所(ICE Futures Europe)和歐洲能源交易所(European Energy Exchange)為首,碳衍生品在2018年的交易活躍度激增,交易的名義價值從2017年同期的約50億美元躍升至2018年一季度的約250億美元。在場內市場里,歐洲期貨交易所提供基于EUA、CER、EUAA等碳排放權的衍生品。自2005年第一個碳排放權衍生品合約誕生以來,ICE ECX碳排放權衍生品市場增長迅速,已成為國際上流動性最高的碳排放權衍生品市場。在各個品種中,EUA期貨是最為活躍的品種。2019年1—8月,EUA期貨主力合約日均持倉量約46萬手。另一家碳衍生品交易所是歐洲能源交易所(European Energy Exchange),該交易所提供基于碳排放權的期貨和期權,此外其還是歐盟碳配額最主要的拍賣市場之一。據EEX數據,該平臺2018年完成的碳配額拍賣占到了全歐洲總量的90%,2018年4月其碳交易量較2017年同期增長165%。

C 我國碳市場建設步伐加快

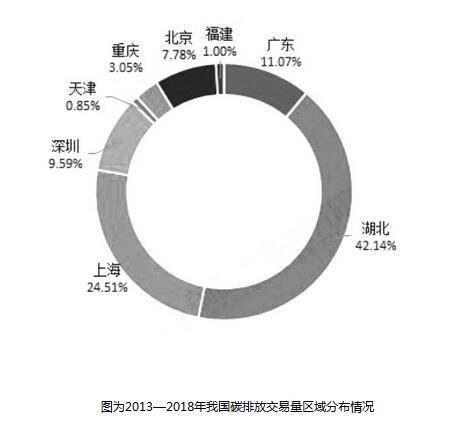

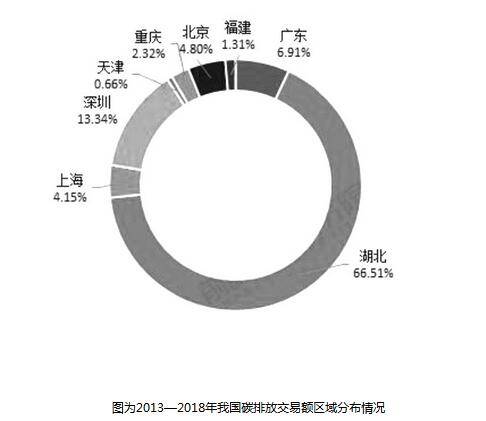

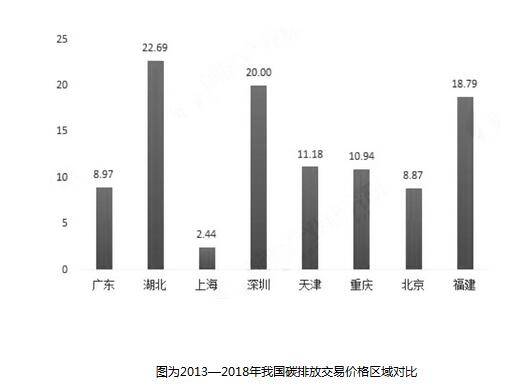

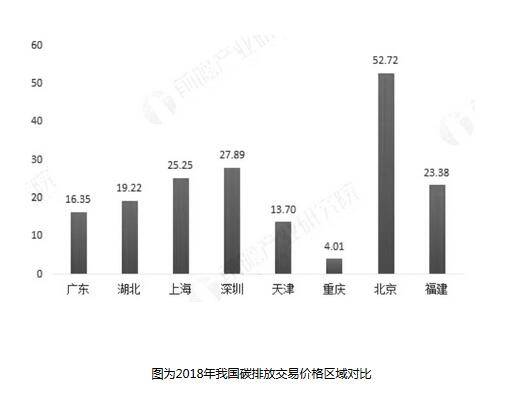

為應對節能減排的迫切需求,我國也已經逐步開展碳市場的探索。2009年11月26日,我國正式對外宣布控制溫室氣體排放的行動目標,決定到2020年單位國內生產總值二氧化碳排放比2005年下降40%—45%,并將其作為約束性指標納入國民經濟和社會發展中長期規劃。這向世界傳遞出堅定走綠色、低碳、可持續發展道路,共同建設清潔美麗世界的決心。2011年起,我國逐步選擇在8個省市進行碳交易試點,將碳排放量較大的企業納入碳交易。截至2019年5月,我國碳交易試點配額累計成交二氧化碳量達到3.1億噸,累計成交額約68億元。廣東、湖北和深圳三地的交易所在累計成交量上排名前三。

試點運行數年,各試點省市均取得了不錯的節能減排成果,碳市場機制在節能減排上初見成效。統計數據表明,2017年,我國的碳強度比上年度下降了5.1%,相比2005年累計下降約46%,提前完成了2020年碳強度下降40%—45%的承諾。以北京市為例,截至2018年年底,北京碳試點已順利運行5個年頭,5年間北京市萬元GDP能耗和二氧化碳排放分別累計下降22.5%和28.2%,能源利用效率位居全國首位。廣東省方面,截至2017年年底,超過80%的控排企業實施節能減碳技術改造,超過58%的控排企業實現碳強度下降,6大行業碳排放總量較2013年下降4%。而上海市,2013年上海工業行業試點企業碳排放較2011年減少了531.7萬噸,降幅3.5%;煤炭消費量占比下降至62.3%,天然氣上升至11.1%。

目前,我國正穩步推進全國性碳排放權交易市場的建設。2017年12月,國家發改委印發《全國碳排放權交易市場建設方案(發電行業)》,正式宣布將建立國家排放交易體系(China ETS),并公布該體系的目標與路線圖。2019年4月,生態環境部發布《碳排放權交易管理暫行條例(征求意見稿)》,這是我國碳排放權交易管理的基礎性文件,全國統一的碳排放市場建設進一步加快。2019年8月,生態環境部表示,下一步將重點推動出臺《碳排放權交易管理暫行條例》,同時加快印發《全國碳排放權配合總量設定和配額分配方案》《發電行業配額分配技術指南》和重點排放單位溫室氣體排放報告管理辦法、核查管理辦法、交易機構管理辦法等。當下,全國碳排放權注冊登記系統和交易系統已經有了初步建設方案,同時生態環境部也在考慮擴大參與碳市場的行業范圍和主體范圍,增加交易品種,為其他行業納入碳市場做好相關準備工作。