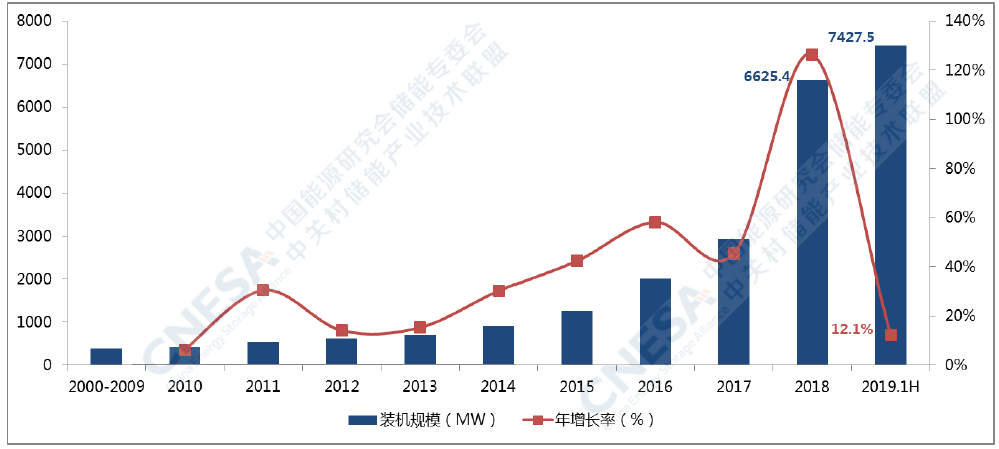

截至2019年6月底,全球已投運(yùn)電化學(xué)儲能項(xiàng)目的累計裝機(jī)規(guī)模為7427.5MW,占全球儲能市場的4.1%,同比增長105.0%。

圖1:全球投運(yùn)電化學(xué)儲能項(xiàng)目的累計裝機(jī)規(guī)模

2019年上半年,全球新增投運(yùn)電化學(xué)儲能項(xiàng)目裝機(jī)規(guī)模802.1MW,同比增長15.1%。從地域分布上看,美國新增投運(yùn)項(xiàng)目的裝機(jī)占比最大,為24.6%,同比增長360.5%;從應(yīng)用分布上看,電源側(cè)新增投運(yùn)項(xiàng)目的裝機(jī)占比最大,為26.0%;從技術(shù)分布上看,鋰離子電池新增投運(yùn)項(xiàng)目的裝機(jī)占比最大,為85.7%,同比下降0.4%。

二、中國市場

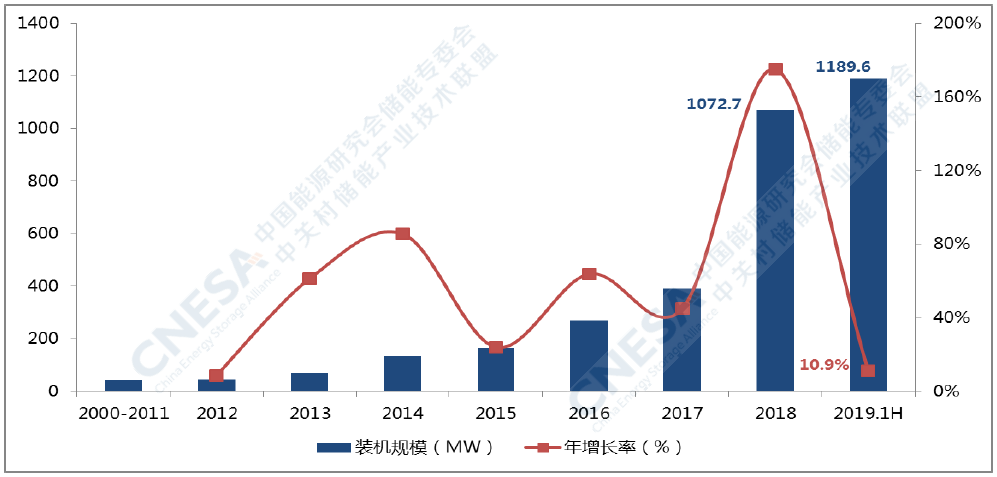

截至2019年6月底,中國已投運(yùn)電化學(xué)儲能項(xiàng)目的累計裝機(jī)規(guī)模為1189.6MW,占中國儲能市場的3.8%,同比增長142.7%。

圖2:中國投運(yùn)電化學(xué)儲能項(xiàng)目的累計裝機(jī)規(guī)模

2019年上半年,中國新增投運(yùn)電化學(xué)儲能項(xiàng)目裝機(jī)規(guī)模116.9MW,同比增長16.4%,從地區(qū)分布上看,湖南新增投運(yùn)項(xiàng)目的裝機(jī)占比最大,為51.3%;從應(yīng)用分布上看,電網(wǎng)側(cè)新增投運(yùn)項(xiàng)目的裝機(jī)占比最大,為56.0%,同比增長53.8%;從技術(shù)分布上看,鋰離子電池新增投運(yùn)項(xiàng)目的裝機(jī)占比最大,為95.8%,同比增長19.0%。