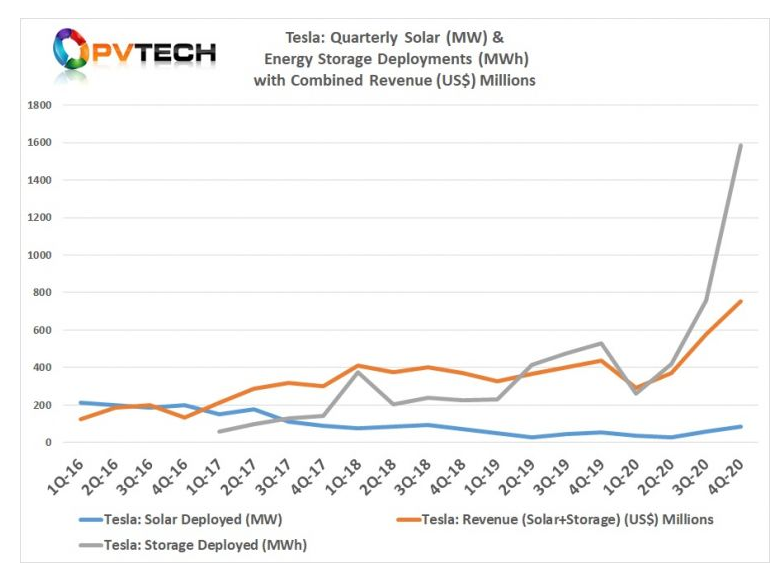

根據調研機構的調查,預計到2023年,超過55%的儲能系統將與太陽能發電設施配套部署。而隨著市場的擴大和發展,其系統架構將成為開發太陽能+儲能項目的重要考慮因素。

根據調研機構WoodMackenziePower&Renewables最新調查報告,直流耦合太陽能+儲能項目在電網側(FTM)的應用變得越來越普遍,并且很可能在住宅市場占據主導地位。此外,雖然獲得美國聯邦投資稅收抵免的資格是直流耦合電網側太陽能+儲能系統份額不斷增長的一個因素,但在2021年投資稅收減免(ITC)逐漸減少情況下,其份額預計仍將會繼續增長。

這種增長也是由于直流耦合系統架構帶來的新變化,使得直流耦合太陽能+儲能項目首次成為電網側應用,得到了更多的關注。通常,用戶側(BTM)直流耦合系統使用與電池儲能系統和太陽能發電資產相關的一個多端口混合逆變器。雖然這些逆變器適用于用戶側(BTM)電池儲能項目,但它們不適合電網側(FTM)電池儲能項目。

電網側(FTM)電池儲能項目的直流架構的新變化涉及與電池相連的獨立DC-DC轉換器。這些新的電網側(FTM)直流耦合系統通常具有比交流耦合系統更低的互連成本,因為它們僅依賴于單個互連點。互連成本將會顯著影響項目開發商的資本支出(根據系統的大小,互連成本可占系統平衡成本堆棧的20%到35%)。

直流耦合系統中的這種單點互連還使得大規模太陽能發電設施將多余的發電存儲在電池儲能系統中,使其在經濟上可行,從而支持多余的太陽能進行經濟有效的時移。

鑒于消除了交流采集系統,降低了系統平衡要求,并且易于互連,目前直流耦合系統的安裝成本比交流耦合系統要低3%到10%,其具體取決于太陽能+儲能項目的規模以及電池的放電持續時間。

然而,隨著系統規模變大,直流系統開始失去其成本優勢。太陽能+儲能項目的規模加大,通過電源轉換和其他硬件組件實現的規模經濟不會轉化為整體系統資本支出,因為太陽能發電設施和電池儲能系統開始占據更多的成本。

直流耦合系統很容易獲得美國聯邦的投資稅收抵免,在2021年底,電網側(FTM)電池儲能項目的比例將降至10%。然而,根據該報告,雖然獲得美國聯邦投資稅收抵免的資格是直流耦合電網側太陽能+儲能系統份額不斷增長的一個因素,但在2021年投資稅收減免(ITC)逐漸減少情況下,其市場份額預計仍將會繼續增長。

由于目前直流系統不允許電池從電網充電,因此交流耦合系統將成為主要用于電網支持應用的電池安裝系統的默認架構選擇。

商用和工業行業的用戶側(BTM)電池儲能市場是唯一一個直流耦合系統沒有增長的領域。WoodMackenzie公司表示,該部門繼續采用交流耦合系統,并將在短期內繼續這樣做。雖然具有易于安裝和系統平衡要求較低的優勢,使得直流耦合架構在住宅太陽能+儲能市場中很受歡迎,但目前多端口混合逆變器存在一些問題,例如單點故障、輸入電壓固定,以及失去靈活性,使其對用戶側(BTM)電池儲能系統的非住宅市場降低了吸引力。

交流耦合系統也比直流耦合系統更適合未來的太陽能發電設施的部署或電池儲能系統升級,以及需要更高的可靠性和靈活性的微電網。