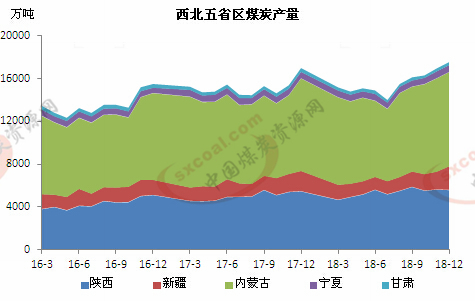

2018年西部五省區累計原煤產量為184951萬噸,同比增加12361.8萬噸,增長7.16%,增幅較2017年擴大0.48個百分點。

從占比來看,2018年西部五省區累計原煤產量占全國原煤產量的52.16%,較2017年增加2.07個百分點。

當前我國華東、華南和東北的煤炭生產逐漸萎縮,煤炭生產重心將轉移至西部地區。2000-2018年間,西部五省區煤炭產量從1.86億噸增長至18.5億噸,比例由15%增加至52%。

而從煤炭產能來看,國家能源局之前發布的公告顯示,截至2018年6月底,全國生產煤礦產能34.91億噸/年;在建煤礦產能9.76億噸/年。西部五省區生產產能15.13億噸,占全國生產產能43%;在建產能5.47億噸,占全國在建產能的56%;生產和在建產能一共占全國產能的46%。

近年來隨著一大批大型、特大型安全高產高效礦井的建成投產,西部五省區的國有重點煤礦采煤機械化和掘進機械化程度達到全國先進水平。

后期隨著國家相關政策的傾斜,大型礦井的陸續投產,我國煤炭開發布局西移是大勢所趨,未來西部產能占比將進一步提高,我國煤炭產業重心將逐步西移。

在煤炭資源儲量中,西部五省區保有和預測煤炭資源總計達3.85萬億噸,占全國的66.2%;以簡單構造為主;煤類豐富,從長焰煤至無煙煤均有分布。各省區煤炭資源不同,內蒙古查明保有資源儲量全國第一,陜西優質動力煤“三高一低”,甘肅資源埋藏較深、開采成本高,寧夏煤種齊全、賦存條件好,新疆是我國重要能源儲備區。

國家能源局煤炭司有關負責人曾表示,長期以來,受煤炭資源分布及產業布局等因素影響,我國煤炭產業在發展過程中逐步形成了東、中、西梯級開發的格局。東部地區離消費市場近,開發時間早,資源日漸枯竭,中部和東北地區開發強度大,投資效益降低,隨著時間推移,煤炭開發加速西移成為必然趨勢。

“十三五”時期,全國煤炭開發總體布局是壓縮東部、限制中部和東北、優化西部。在實施過程中,我們將以大型煤炭基地為重點,統籌資源稟賦、開發強度、市場區位、環境容量、輸送通道等因素,優化煤炭生產開發布局。

“十三五”期間將按照減量置換原則,嚴格控制煤炭新增規模。東部地區原則上不再新建煤礦。中部和東北地區從嚴控制接續煤礦,中部地區新開工規模約占全國的12%,東北地區新開工規模約占全國的1%。西部地區結合煤電和煤炭深加工項目用煤需要,配套建設一體化煤礦,新開工規模約占全國的87%。

預計到2020年,全國煤炭產量39億噸。東部地區煤炭產量1.7億噸,占全國的4.4%;煤炭消費量12.7億噸,占全國的30.8%;凈調入煤炭11億噸。

東北地區煤炭產量1.2億噸,占全國的3.1%;煤炭消費量3.6億噸,占全國的8.6%;凈調入煤炭2.4億噸。

中部地區煤炭產量13億噸,占全國的33.3%;煤炭消費量10.6億噸,占全國的25.5%;凈調出煤炭2.4億噸。

西部地區煤炭產量23.1億噸,占全國的59.2%,區煤炭消費量14.5億噸,占全國的35.1%;凈調出煤炭8.6億噸。

西部是我國內陸向西開放和建設“絲綢之路經濟帶”的關鍵節點,是國家大型煤炭基地集中分布區,未來發展潛力巨大,具備接替煤炭戰略西移的能力。