煤炭出口

澳大利亞的煤炭生產(chǎn)可能會長期下滑。幾乎所有在澳大利亞開采的煉焦煤(用于制造鋼鐵的煤)都出口,大約70%的動力煤(用于發(fā)電)。澳大利亞供應(yīng)全球動力煤貿(mào)易的五分之一左右。

一個問號籠罩著動力煤出口的未來。其他國家的經(jīng)濟,技術(shù)和政策發(fā)展都表明煤炭使用量可能隨著時間的推移而下降。國際煤炭轉(zhuǎn)型綜合報告預(yù)計,到2020年初,全球煤炭消費將會逆轉(zhuǎn)。

在大多數(shù)工業(yè)化國家,人們對當(dāng)?shù)乜諝馕廴敬嬖诤艽髶?dān)憂,而可再生能源替代品正變得與煤炭相比具有成本競爭力。再加上達到巴黎排放目標(biāo)的壓力。

澳大利亞煤炭出口行業(yè)的大部分希望寄托在中國和印度。如果僅僅因為支撐國內(nèi)煤炭開采的壓力,當(dāng)這些國家的煤炭總使用量下降時,進口可能會受到抑制。

煤炭在澳大利亞的電力部門

澳大利亞使用的大部分煤都用于發(fā)電。我們正處于系統(tǒng)根本性變革的開端,煤電將被可再生能源所取代,能源儲存和靈活的需求方響應(yīng),以鞏固系統(tǒng)。

這種變化現(xiàn)在反映了市場經(jīng)濟。與任何新的化石燃料發(fā)電機相比,新風(fēng)電場和太陽能園區(qū)現(xiàn)在能夠以低得多的成本提供能源。新的燃煤電廠需要補貼,需要很長時間才能建設(shè),并且需要接觸未來的碳排放政策。

目前的競爭對手是可再生能源和現(xiàn)有的燃煤發(fā)電站。一旦建成,風(fēng)能和太陽能發(fā)電幾乎沒有任何成本,因此它們首先在電網(wǎng)上發(fā)貨,并且往往會導(dǎo)致批發(fā)市場價格下降。反過來,煤電廠的經(jīng)濟狀況也在惡化。他們將無法出售盡可能多的電力,并且每生產(chǎn)一兆瓦時的電力,平均價格會降低。現(xiàn)在,新風(fēng)能和太陽能以接近現(xiàn)有燃煤電廠運營成本的價格收縮,可再生能源成本進一步下降。

煤電廠的利潤越來越少。它們往往會提前關(guān)閉,通常是在大修或大修到期時。重大翻新將變得沒有吸引力。而且該系統(tǒng)不需要煤電廠可靠運行。區(qū)域分散的可再生能源,抽水蓄能電池和電池存儲,天然氣工廠和需求響應(yīng)的組合將起到作用。

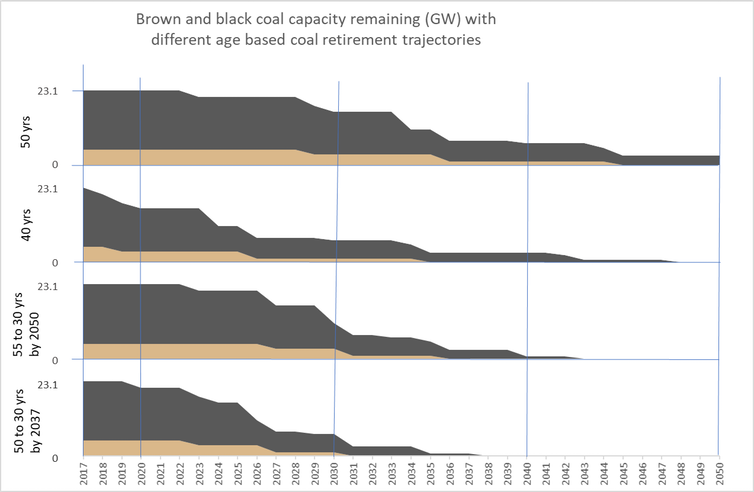

很難預(yù)測煤電廠什么時候會關(guān)閉。下圖說明了50年退休模式(例如澳大利亞能源市場運營商使用)與退休年齡為40歲的工廠之間的差異,與過去十年的工廠平均退休年齡一致,和兩個說明性情景,捕捉煤電廠將面臨越來越大的經(jīng)濟壓力的事實。

在我們的“溫和”情景中,剩余的煤電廠在2017年退休55年并逐漸退休,直到他們在2050年30歲退出。在我們的“更快”情景中,工廠現(xiàn)在退出50年,然后逐漸退出,直到他們退出到2030年30歲。

Coal Transitions Australia報告的煤炭封閉情景。

如果可再生能源和儲存的成本繼續(xù)在最近的趨勢上,那么更快速的關(guān)閉情景似乎是合理的。我們不會在這里提出它們,而是選擇相對保守的假設(shè)。

關(guān)閉的速度對排放產(chǎn)生重大影響。在“溫和”情景中,煤炭使用的累積排放量在2020 - 50年期間約為2.6億噸二氧化碳(GtCO 2),在“快速”情況下約為1.8 GtCO 2。

作為參考點,澳大利亞氣候變化管理局提出的澳大利亞“2度兼容” 排放預(yù)算從2020年到2005年的國家排放總預(yù)算約為5.8 GtCO 2。我們的“溫和”情景使煤炭排放量占累計排放預(yù)算的44%左右,而“更快”的情景則占32%左右。相比之下,煤炭目前占澳大利亞年凈排放量的30%左右。

減少電力部門的排放必然意味著更高的價格。如今,在未來,制定政策以指導(dǎo)用廉價可再生能源替代老化煤炭產(chǎn)能對消費者和環(huán)境來說是雙贏的。

我們最好做好準(zhǔn)備

我們更好地為轉(zhuǎn)型做準(zhǔn)備,而不是試圖阻止這種趨勢。這包括對碳排放進行有意義的政策處理,以及允許更可預(yù)測的退出途徑的機制。Hazelwood電站的相對突然關(guān)閉是如何不管理過渡的一個例子。

批發(fā)價格上漲是因為更換投資需要時間,政府爭先恐后地向當(dāng)?shù)厣鐓^(qū)提供支持。

我們可以做得更好。澳大利亞是有條件的建立在可再生能源的未來。如果管理不善,這種變化可能會很痛苦,但未來看起來很光明。