2017年,全球光伏市場再創新高;在2018年“價格走低”和“容量增加”的長期趨勢將會持續。彭博新能源財經近期對全球光伏市場進行了預測,并列出了一些可能阻礙發展速度的因素。

全球光伏需求的主要增長動力將繼續來自中國。2017年,中國光伏新增裝機量為53GW。2018年,盡管政府正試圖控制對常規地面地站的補貼,但會繼續支持屋頂光伏,特別是自發自用項目的發展。在此背景之下,中國光伏市場很有可能在2018年繼續保持增長。

此外,盡管一些超低價中標項目通常還帶有一些復雜的附加條件,甚至部分項目根本無法建成,但每兆瓦時20到50美元的中標價格已經逐步成為主流。

2018年,單晶硅光伏產品的市場份額將從2017年的28%增長至39%,在一定程度上對多晶硅產品形成擠壓。薄膜光伏產品領軍企業FirstSolar受益于美國對進口晶體硅的限制和公司產品線的顯著優化,將取得非常不錯的業績。

SolarEdge和Enphase等公司的組件級別優化產品將進入存量項目升級改造市場。

2018年,盡管意大利Terna等機構正在為光伏系統尋找最佳的電網支持方式,但“光伏+儲能”的集成系統并不會迎來太高銷量。此外,光伏瓦片和道路系統也不會有太大發展。

一組數據

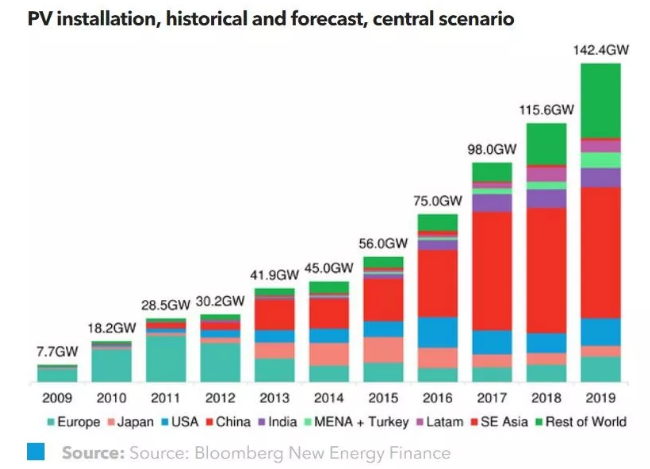

98GW

2017年的光伏裝機總量

116GW

彭博新能源財經對2018年總裝機量的預測(中等情景)

每兆瓦時20到50美元

光伏競拍中的合理價格區間