從產(chǎn)能規(guī)模增長到發(fā)電質(zhì)量提升,從產(chǎn)業(yè)結(jié)構(gòu)調(diào)整到核心技術(shù)創(chuàng)新,風(fēng)電產(chǎn)業(yè)鏈正迎來全新起點(diǎn):通過大規(guī)模市場的拉動,促進(jìn)了產(chǎn)業(yè)鏈的完善,加速了行業(yè)技術(shù)創(chuàng)新,降低了開發(fā)成本,且由風(fēng)電大國轉(zhuǎn)向風(fēng)電強(qiáng)國。

在全球化石能源日漸枯竭和氣候變化形勢嚴(yán)峻的背景下,風(fēng)能作為一種可再生、環(huán)境影響小的清潔能源,其戰(zhàn)略價(jià)值日益突顯,各國都非常重視風(fēng)能的開發(fā)利用。2017年全球新增風(fēng)電裝機(jī)5,257萬千瓦,到2017年底全球累計(jì)裝機(jī)5.40億千瓦。

中國風(fēng)電行業(yè)整體運(yùn)行情況

中國風(fēng)電近年來發(fā)展較快,截至2017年底,我國風(fēng)力發(fā)電累計(jì)裝機(jī)容量達(dá)到1.88億千瓦,占全球規(guī)模的34.81%,穩(wěn)居世界首位;海上風(fēng)電取得突破性進(jìn)展,2017年新增裝機(jī)容量達(dá)116萬千瓦,同比增長97%,累計(jì)裝機(jī)達(dá)到279萬千瓦;風(fēng)電全產(chǎn)業(yè)鏈基本實(shí)現(xiàn)國產(chǎn)化,產(chǎn)業(yè)集中度不斷提高,在滿足國內(nèi)市場需求的同時(shí),將風(fēng)電機(jī)組同時(shí)出口到33個國家,截至2017年底風(fēng)電機(jī)組制造企業(yè)已出口風(fēng)電機(jī)組累計(jì)裝機(jī)容量達(dá)到320.5萬千瓦。

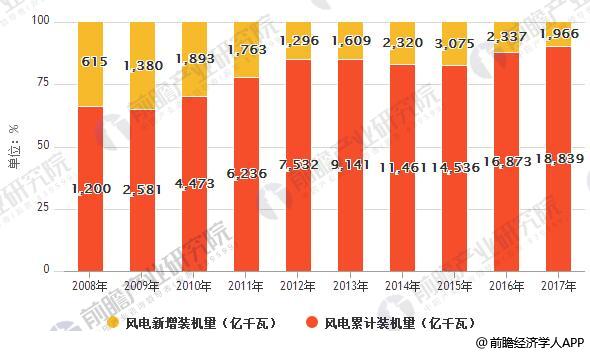

其中,2008~2017年中國新增和累計(jì)風(fēng)電裝機(jī)容量上,據(jù)前瞻產(chǎn)業(yè)研究院發(fā)布的《風(fēng)電行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報(bào)告》數(shù)據(jù)顯示,截至2017年,全國(除港、澳、臺地區(qū)外)風(fēng)電新增裝機(jī)容量1966萬千瓦,同比下降15.9%;風(fēng)電累計(jì)裝機(jī)容量達(dá)到1.88億千瓦,同比增長11.7%,增速放緩。但仍然是全球最大的風(fēng)電發(fā)展市場。

2008~2017年中國風(fēng)電新增和累計(jì)裝機(jī)容量統(tǒng)計(jì)情況

數(shù)據(jù)來源:前瞻產(chǎn)業(yè)研究院整理

風(fēng)電裝機(jī)規(guī)模高速發(fā)展的同時(shí),我國面臨著較為嚴(yán)峻的棄風(fēng)限電問題。如何消納風(fēng)電與建設(shè)速度之間的矛盾,成為國內(nèi)亟待解決的問題。對此,未來我國將從合理規(guī)劃電網(wǎng)結(jié)構(gòu)、挖掘系統(tǒng)調(diào)峰潛力及優(yōu)化調(diào)度運(yùn)行方面,力爭解決風(fēng)電消納問題。

區(qū)域裝機(jī)情況

2017年,中國六大區(qū)域的風(fēng)電新增裝機(jī)容量所占比例分別為華北(25%)、中南(23%)、華東(23%)、西北(17%)、西南(9%)、東北(3%)。“三北”地區(qū)新增裝機(jī)容量占比為45%,中東南部地區(qū)新增裝機(jī)容量占比達(dá)到55%。

與2016年相比,2017年中國中南地區(qū)出現(xiàn)增長,同比增長44%,新增裝機(jī)容量占比增長至23%;中南地區(qū)主要增長的省份有:湖南、河南、廣西、廣東。另外,西北、西南、東北、華北、華東裝機(jī)容量同比均出現(xiàn)下降,西北、西南同比下降均超過40%,東北同比下降32%,華北同比下降9%,華東同比下降5%。

風(fēng)電全產(chǎn)業(yè)鏈基本實(shí)現(xiàn)國產(chǎn)化,產(chǎn)業(yè)集中度不斷提高

從近5年來看,國內(nèi)風(fēng)電整機(jī)制造企業(yè)的市場份額呈現(xiàn)明顯的集中趨勢。排名前五的風(fēng)電機(jī)組制造企業(yè)新增裝機(jī)市場份額由2013年的54.1%增長至2017年的67.1%,增長了13%;排名前十的市場份額由2013年的77.8%增長至2017年的89.5%,增長了12%。隨著風(fēng)電設(shè)備技術(shù)水平與可靠性的不斷提高,中國在滿足國內(nèi)市場需求的同時(shí),已將風(fēng)電機(jī)組同時(shí)出口到33個國家。截至2017年底,中國風(fēng)電機(jī)組制造企業(yè)已出口的風(fēng)電機(jī)組共計(jì)1,707臺,累計(jì)裝機(jī)容量320.5萬千瓦。

中國海上風(fēng)電發(fā)展?fàn)顩r

2017年,中國海上風(fēng)電取得重要進(jìn)展,新增裝機(jī)共319臺,新增裝機(jī)容量達(dá)116萬千瓦,同比增長97%,增速較快;累計(jì)裝機(jī)達(dá)到279萬千瓦。現(xiàn)階段,技術(shù)與成本仍然是制約海上風(fēng)電進(jìn)一步發(fā)展的關(guān)鍵性因素。根據(jù)行業(yè)相關(guān)數(shù)據(jù)進(jìn)行測算,若只考慮海水深度,當(dāng)海水深度從15m增至30m,支撐基礎(chǔ)造價(jià)將由3,000元/kW增至5,000元/kW;當(dāng)離岸距離從5km增至200km時(shí),安裝成本將由4000元/kW增加到8,000元/kW。

中國風(fēng)電行業(yè)未來發(fā)展

為實(shí)現(xiàn)2020年和2030年非化石能源占一次能源消費(fèi)比重15%和20%的目標(biāo),促進(jìn)能源轉(zhuǎn)型,我國必須加快推動風(fēng)電等可再生能源產(chǎn)業(yè)發(fā)展。《風(fēng)電發(fā)展“十三五”規(guī)劃》(以下簡稱“規(guī)劃”)指出,到2020年底,我國風(fēng)電累計(jì)并網(wǎng)裝機(jī)容量確保達(dá)到2.1億千瓦以上,風(fēng)電年發(fā)電量確保達(dá)到4,200億千瓦時(shí),約占全國總發(fā)電量的6%。考慮到截至2017年底我國風(fēng)電累計(jì)裝機(jī)達(dá)到1.88億千瓦。未來我國風(fēng)電發(fā)展仍有一定的空間。

我國政府在政策層面大力推動風(fēng)電發(fā)展,同時(shí)持續(xù)推進(jìn)電力市場化改革,并將解決棄風(fēng)限電問題當(dāng)做下一階段重點(diǎn)解決的問題。

隨著過往十幾年的快速發(fā)展,我國風(fēng)電裝機(jī)規(guī)模已經(jīng)穩(wěn)居世界第一,風(fēng)電裝備技術(shù)水平也進(jìn)入世界領(lǐng)先梯隊(duì)。與此同時(shí),我國面臨較為嚴(yán)峻的棄風(fēng)限電問題,2016年我國棄風(fēng)電量達(dá)到峰值497億千瓦時(shí),造成嚴(yán)重的經(jīng)濟(jì)損失。國內(nèi)風(fēng)電產(chǎn)業(yè)面臨的主要矛盾,從原有爭取大規(guī)模、高速度的風(fēng)電裝機(jī)規(guī)模,轉(zhuǎn)向如何消納風(fēng)電與建設(shè)速度之間的矛盾。對此,未來我國將從合理規(guī)劃電網(wǎng)結(jié)構(gòu)、挖掘系統(tǒng)調(diào)峰潛力及優(yōu)化調(diào)度運(yùn)行方面,力爭解決風(fēng)電消納問題。

隨著陸地優(yōu)質(zhì)風(fēng)能資源的逐步開發(fā),海上風(fēng)電已成為未來的發(fā)展趨勢,受到世界各國的重視。海上風(fēng)電相比陸上風(fēng)電,具有以下優(yōu)勢:海上風(fēng)速高于陸上風(fēng)速高,風(fēng)能資源豐富;海上風(fēng)主導(dǎo)風(fēng)向一般穩(wěn)定,有利于機(jī)組穩(wěn)定運(yùn)行,延長壽命;海上風(fēng)電單機(jī)容量可以提高較大,由于噪音限制小,使得能量產(chǎn)出大,年利用小時(shí)數(shù)更高;機(jī)組距海岸較遠(yuǎn),視覺影響小;環(huán)境負(fù)面影響小;不占用陸地寶貴的土地資源等。