動(dòng)力電池平均使用年限為5-8年,其性能隨著充電次數(shù)的增加而衰減,當(dāng)電池容量衰減至額定容量的80%以下,動(dòng)力電池不再適用于電動(dòng)汽車。但退役的電池經(jīng)過檢測(cè)、維護(hù)、重組等環(huán)節(jié),仍可進(jìn)一步在儲(chǔ)能、分布式光伏發(fā)電、家庭用電、低速電動(dòng)車等諸多領(lǐng)域進(jìn)行梯次利用。當(dāng)電池?zé)o法進(jìn)行梯次利用時(shí),則需要進(jìn)行回收拆解,做資源化處理。

近段時(shí)期,有關(guān)新能源廢舊動(dòng)力電池回收的政策利好不斷,促使動(dòng)力電池回收的政策法規(guī)體系日益完善。可以預(yù)見的是,隨著新政的落地,未來還會(huì)有更多業(yè)內(nèi)外企業(yè)開始布局動(dòng)力電池回收業(yè)務(wù),具備優(yōu)勢(shì)地位的第三方龍頭企業(yè)受益頗深。

動(dòng)力鋰電池報(bào)廢高峰期將至

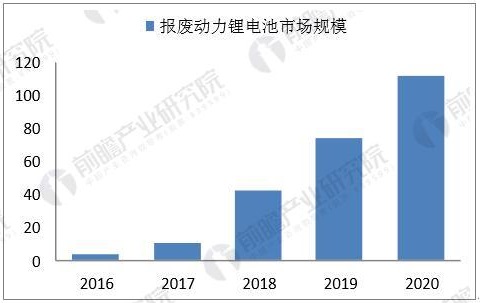

據(jù)前瞻產(chǎn)業(yè)研究院發(fā)布的《動(dòng)力電池PACK行業(yè)發(fā)展前景預(yù)測(cè)與投資戰(zhàn)略規(guī)劃分析報(bào)告》最新統(tǒng)計(jì)數(shù)據(jù)顯示,按商用車3年電池壽命和乘用車5年的電池使用壽命,假設(shè)鋰電池回收價(jià)值為0.3元/wh計(jì)算,預(yù)計(jì)2018年動(dòng)力鋰電池回收市場(chǎng)將達(dá)14.03Gwh,動(dòng)力鋰電池回收市場(chǎng)在2018年將初具規(guī)模,2020 年理論報(bào)廢量將達(dá)到37Gwh,動(dòng)力鋰電回收市場(chǎng)規(guī)模將達(dá)111億元。從電池種類看,磷酸鐵鋰保有量較多,將先進(jìn)入報(bào)廢高峰。

2016-2020年動(dòng)力鋰電池報(bào)廢量統(tǒng)計(jì)及預(yù)測(cè)

數(shù)據(jù)來源:公開資料、前瞻產(chǎn)業(yè)研究院整理

2016-2020年動(dòng)力鋰電池報(bào)廢市場(chǎng)規(guī)模統(tǒng)計(jì)及預(yù)測(cè)

數(shù)據(jù)來源:公開資料、前瞻產(chǎn)業(yè)研究院整理

動(dòng)力電池回收市場(chǎng)十足客觀

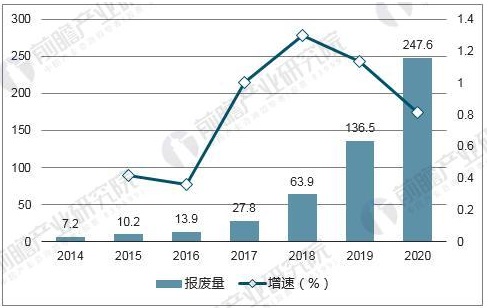

動(dòng)力電池有多大的報(bào)廢量,就對(duì)應(yīng)著多大的回收處理市場(chǎng)。在居高不下的報(bào)廢量推動(dòng)下,動(dòng)力電池的回收市場(chǎng)十足客觀。 隨著動(dòng)力電池需求快速增長(zhǎng),鋰電池正極材料市場(chǎng)需求也持續(xù)增加,而擴(kuò)大再生資源的利用效率,循環(huán)利用廢舊電池中的鎳鈷錳鋰等金屬以生產(chǎn)正極材料的經(jīng)濟(jì)性愈發(fā)明顯。預(yù)測(cè)到2018年國(guó)內(nèi)動(dòng)力電池報(bào)廢回收市場(chǎng)將達(dá)6.39萬噸,2020年將達(dá)到24.8萬噸。

2014-2020年中國(guó)動(dòng)力電池報(bào)廢回收量統(tǒng)計(jì)及增長(zhǎng)情況預(yù)測(cè)

數(shù)據(jù)來源:公開資料、前瞻產(chǎn)業(yè)研究院整理

梯次利用將電池的使用價(jià)值最大化,可以延長(zhǎng)電池使用壽命,降低動(dòng)力電池全壽命周期成本。動(dòng)力電池從出廠到報(bào)廢將經(jīng)歷四個(gè)階段。動(dòng)力電池的性能隨使用次數(shù)的增加而衰減,當(dāng)動(dòng)力電池性能下降到原性能的80%時(shí),將不能達(dá)到電動(dòng)汽車的使用標(biāo)準(zhǔn),但仍可用在對(duì)動(dòng)力電池性能要求低的場(chǎng)合,即進(jìn)入梯次利用階段,如儲(chǔ)能系統(tǒng)、低速電動(dòng)交通工具等。當(dāng)電池性能進(jìn)一步降低到不適合梯次利用后,再進(jìn)入回收拆解再利用的階段。

電池出廠到報(bào)廢四階段

數(shù)據(jù)來源:公開資料、前瞻產(chǎn)業(yè)研究院整理

多項(xiàng)利好新政連續(xù)加碼

為了使廢舊動(dòng)力電池回收從政策向市場(chǎng)轉(zhuǎn)型,不久前,工信部按照《新能源汽車廢舊動(dòng)力蓄電池綜合利用行業(yè)規(guī)范條件》和《新能源汽車廢舊蓄電池綜合利用行業(yè)規(guī)范公告管理暫行辦法》要求,公布了第一批符合《新能源汽車廢舊動(dòng)力蓄電池綜合利用行業(yè)規(guī)范條件》的企業(yè)名單,分別為:衢州華友、贛州豪鵬、格林美、湖南邦普、光華科技。以重點(diǎn)建設(shè)項(xiàng)目為抓手,解決突出的瓶頸問題,并引導(dǎo)金融機(jī)構(gòu)與社會(huì)資本的支持力度,最終在政策、資金、合作渠道等多方面凝聚推動(dòng)力。

回收利用商業(yè)化無障礙,專業(yè)第三方資源回收利用企業(yè)優(yōu)勢(shì)明顯

目前動(dòng)力鋰電材料回收有兩種主流技術(shù)路線,干法冶金和濕法冶金。格林美目前采用濕法冶金技術(shù)路線,已實(shí)現(xiàn)消費(fèi)級(jí)鋰電池的規(guī)模化回收利用提取鈷和鎳等金屬,一旦動(dòng)力電池回收端能上量,實(shí)現(xiàn)動(dòng)力鋰電池的回收利用沒有太多技術(shù)上的障礙。

隨著上游原材料價(jià)格不斷上漲,電池企業(yè)成本壓力加大,動(dòng)力電池梯次利用以實(shí)現(xiàn)資源最大化利用是必然趨勢(shì)。目前雖然還存在諸多問題,但在政策利好、市場(chǎng)發(fā)展前景廣闊的形勢(shì)下,動(dòng)力電池梯次利用離迎來市場(chǎng)爆發(fā)將不會(huì)太遠(yuǎn)。