儲能市場步入發展快車道,化學儲能的成本持續下降

2017年儲能市場已經步入發展快車道,化學儲能的成本持續下降。國內化學儲能主要包括鉛炭和鋰電兩條技術路線。目前鉛炭電池儲能成本已經降至商業化應用的范圍,正處于項目陸續開拓階段。

受益于新能源汽車的發展,鋰電的技術進步與成本下降加速,鋰電儲能正向商業化應用邁進。2017年3月發布的意見征稿,明確提出儲能在我國能源產業中的戰略定位,并提出未來儲能的發展階段目標及4個重點發展方向。 指導意見提出將分應用場景出臺針對性補償政策,部分領域的補償政策有望率先落地,激發儲能產業投資與發展速度。

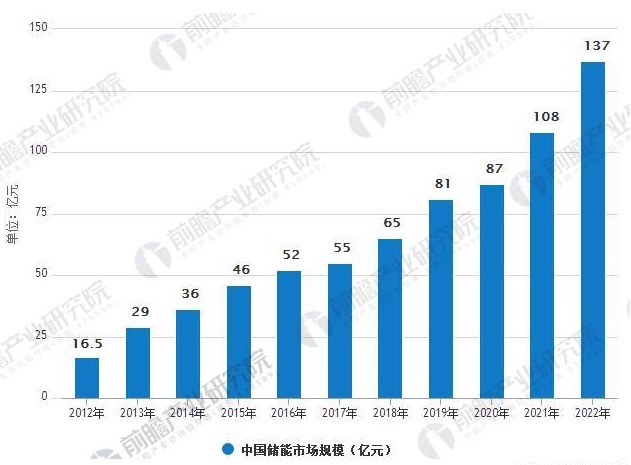

中國儲能市場規模分析及預測

未來隨著技術逐漸成熟、成本的逐步下降,儲能市場也將有望成為拉動鋰電池消費的另一增長點。據前瞻產業研究院發布的《儲能行業市場前瞻與投資預測分析報告》最新統計數據顯示,2017中國儲能產值達55億元,同比增長5.8%。2017年增長動力仍然來自家庭儲能、電網儲能及通信基站。國內通信基站儲能受4G的大面積普及及 2015年成立中國鐵塔公司的影響,鋰電池在通信領域的應用將持續保持上升態勢。預計到2018年中國儲能產值將達65億元。到2022年中國儲能產值將達到137億元。

2012-2022年中國儲能市場規模統計情況及預測

數據來源:前瞻產業研究院整理

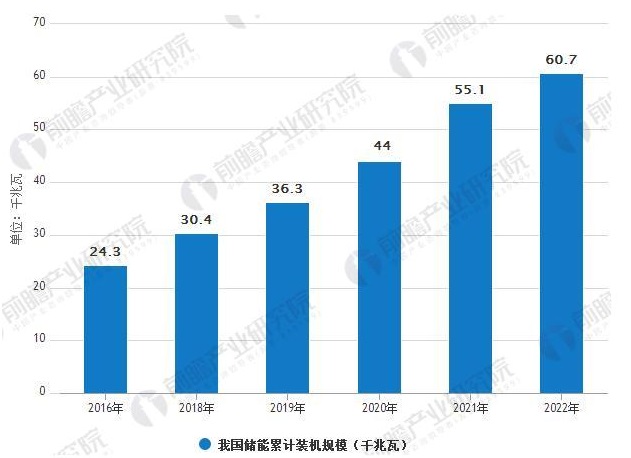

國內儲能裝機穩定增長,下游增長強勁

2016年,我國儲能累計裝機規模為24.3千兆瓦,同比增長4.7%。預計到2018年我國儲能累計裝機規模將達到30.4千兆瓦,未來五年(2018-2022)年均復合增長率約為18.82%,2022年裝機規模將達到60.7千兆瓦。

2016-2022年我國儲能累計裝機規模統計情況及預測

數據來源:前瞻產業研究院整理

化學儲能前景廣闊

儲能技術主要有物理儲能、化學儲能、電磁儲能三種。物理儲能建設需要一定的自然條件,建設周期較長。電磁儲能尚處于實驗室研發階段,實際應用較少。化學儲能由于技術相對成熟,應用空間最為廣泛,隨著持續投入研發以及應用領域的擴展,成本還有很大的下行空間,未來有可能成為最具發展前景的儲能路線。

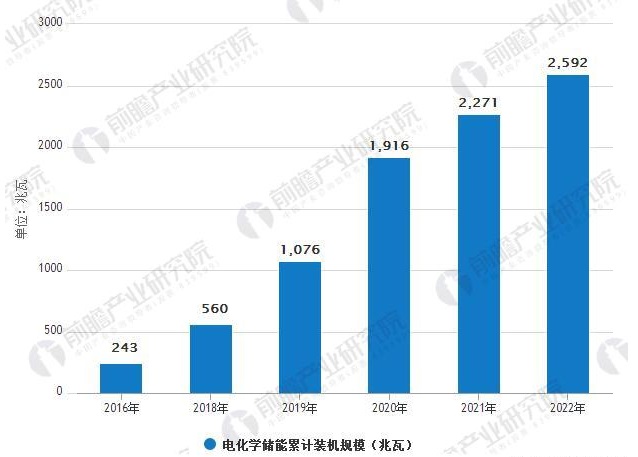

電化學儲能累計裝機規模分析及預測

2016年,我國電化學儲能累計裝機規模為243兆瓦,同比增長72%。預計到2018年我國電化學儲能累計裝機規模將達到560兆瓦,未來五年(2018-2022)年均復合增長率約為46.67%,2022年裝機規模將達到2592兆瓦。

2016-2022年我國電化學儲能累計裝機規模統計情況及預測

數據來源:前瞻產業研究院整理

國內儲能政策有所推進,產業投資加速

在2017 年3月發布的征稿意見中,提出了儲能的發展階段目標,并對支撐可再生能源利用水平提升、促進電力系統靈活性穩定性提升、推動用能智能化水平提升和支撐能源互聯網發展這 4個重點發展方向進行了機制設計。 指導意見提出將分應用場景出臺針對性補償政策,部分領域的補償政策有望率先落地,激發儲能產業投資與發展速度。

行業標準確立促進儲能產業發展

隨著儲能相關技術的發展,越來越多的行業標準被確立,大大地促進了儲能行業的發展。例如,中國電力科學研究院牽頭編制的國家標準GB/T33589-2017《微電網接入電力系統技術規定》、GB/T33593-2017《分布式電源并網技術要求》、GB/T33599-2017《光伏發電站并網運行控制規范》獲批發布,于2017年12月1日正式實施。三項國家標準的發布實施,將為規范光伏發電站的并網運行控制提供有效依據,為國內微電網和分布式電源產業的技術發展提供一定引導。

新能源汽車的快速推廣應用帶動了儲能行業的發展

“十三五”全國新能源電動汽車累計產銷量達到500萬輛。在動力電池供不應求的局面下,比亞迪、力神、中航鋰電、國軒高科、沃特瑪等國內主要動力電池企業紛紛發布了投資擴產計劃。此外,以猛獅科技、雙登、南都電源為代表的鉛蓄電池企業也在大力投資建設動力鋰離子電池生產基地。將鋰離子動力電池單體企業年產能從此前《汽車動力蓄電池行業規范條件》中規定的“不低于2億瓦時”調整為“不低于80億瓦時”。因此,可預計未來鋰電池企業還將迎來新一輪的投資擴產熱潮,儲能行業將能得到快速的發展。