從2018年始,山西省下調(diào)了調(diào)頻市場的報價范圍,儲能企業(yè)所熱心的火電聯(lián)合儲能調(diào)頻業(yè)務的收益就此打折。

山西省自2018年1月1日不再開始實行事前定價,改用競價調(diào)頻規(guī)則——《山西電力調(diào)頻輔助服務市場運營細則》。這一文件由山西省能監(jiān)辦在2017年10月底印發(fā),其中規(guī)定調(diào)頻服務的申報價格為12-20元/MW。但到年底,報價范圍調(diào)整為5-10元/MW,目前山西已經(jīng)開始使用調(diào)整后的標準。

根據(jù)華北電網(wǎng)的規(guī)則,AGC(自動發(fā)電控制)調(diào)頻收益取決于調(diào)頻深度,調(diào)頻性能和調(diào)頻價格三個因素,這三個值越高,收益越高。在2018年之前,山西省調(diào)頻價格為固定值:15元/MW。目前使用的報價范圍,無論是與原來的固定價格,還是與初始版本的競價規(guī)則相比,均有明顯下降。

山西省能監(jiān)辦有關(guān)人士告訴記者,此舉是希望在取得同樣調(diào)頻效果的情況下,盡量減輕發(fā)電企業(yè)的負擔。

相關(guān)儲能企業(yè)表示,報價標準降低會使儲能調(diào)頻項目收益縮水,但由于競價規(guī)則剛剛開始正式運行,暫時無法量化這一影響。

一家處在觀望狀態(tài)的儲能企業(yè)告訴記者,進入調(diào)頻市場的難度正在增大:

從技術(shù)上上看,為滿足電力系統(tǒng)的頻率要求,儲能系統(tǒng)需要快速響應,并且頻繁充放電。這對于電池和控制系統(tǒng)都提出了很高要求,有一定技術(shù)門檻。

從市場格局來看,科陸電子和睿能世紀已經(jīng)搶占了一定先發(fā)優(yōu)勢。從近期山西多家發(fā)電企業(yè)發(fā)布的招標公告看,火電廠對于機組聯(lián)合儲能AGC調(diào)頻項目的要求在不斷提高,“有不少都要求有聯(lián)合調(diào)頻項目經(jīng)驗”。再加上調(diào)頻報價的降低,后來者的機會在減少。

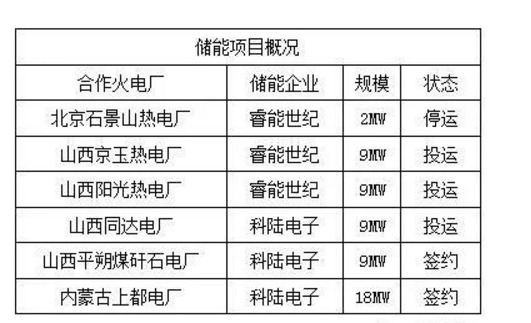

根據(jù)公開信息統(tǒng)計,中國目前已有6個商業(yè)化儲能調(diào)頻項目,科陸電子與睿能世紀各占一半。另外,鋰電池企業(yè)欣旺達也在此領(lǐng)域布局。

2017年山西欣旺達能源互聯(lián)網(wǎng)研究院和山西晉能精瑞智能電網(wǎng)有限公司聯(lián)合啟動了山西省重點研發(fā)計劃重點項目《10MW級鋰電池儲能系統(tǒng)關(guān)鍵技術(shù)及工程示范》,這一儲能系統(tǒng)將包含磷酸鐵鋰和鈦酸鋰兩種電池類型,目標之一即是研究電池儲能、火電機組的協(xié)調(diào)配置和調(diào)度運行等關(guān)鍵技術(shù),提高電網(wǎng)調(diào)峰調(diào)頻能力。這一項目還提出“探索融資租賃模式在大規(guī)模儲能電站上的應用,找出適用于大規(guī)模儲能電站快速發(fā)展的商業(yè)模式。”

調(diào)頻市場有多大?

儲能技術(shù)在電力系統(tǒng)具有多種應用場景,消納棄風棄光電量、穩(wěn)定電網(wǎng)頻率、用戶側(cè)削峰填谷等。在這多種路線之中,調(diào)頻項目雖然數(shù)量不多,但一直呼聲頗高,被視為最具有儲能最具有商業(yè)化潛力的方向。對于已有的商業(yè)化案例,一位政府部門官員評價,儲能調(diào)頻并沒有通過政府推動的形式發(fā)展,完全是企業(yè)主動發(fā)現(xiàn)了市場。

儲能調(diào)頻市場有多大?信達證券研報分析稱,根據(jù)海外的經(jīng)驗數(shù)據(jù),調(diào)頻需求約為峰值負荷的1%-2%,隨著新能源的占比上升,實際需求還會增高,國內(nèi)調(diào)頻市場空間巨大。

但到底有多少錢可以裝進輔助服務提供者的口袋里呢?根據(jù)國家能源局公布的2017年二季度、第三季度電力輔助服務有關(guān)情況的通報,2017年第二季度全國除西藏、蒙西地區(qū)外30個省補償費用共28.19億元,占上網(wǎng)電費總額的0.76%。第三季度補償費用共30.99億,占上網(wǎng)電費總額的0.72%。在這兩個季度中,AGC調(diào)頻補償分別為5.64億和9.37億。

與之相對應,2015年,輔助服務費用在電費中的占比在美國PJM市場為2.5%,在英國電力市場則達到8%。

在輔助服務市場上,中國和外國顯示出了完全不同的面貌。比如,如果想了解英國的輔助服務市場,要做的是打開英國國家電網(wǎng)的官方網(wǎng)站,找到“平衡服務”(Balancing Services)的頁面,在那里可以找到全部19個細分品種,以及每個品種的技術(shù)要求,招投標規(guī)則和收益情況。但如果想知道中國的情況,就要閱讀能源主管部門的紅頭文件。

當前中國電力輔助服務領(lǐng)域的規(guī)則主要基于兩個文件——原電監(jiān)會在2006年開始實行的《發(fā)電廠并網(wǎng)運行管理規(guī)定》(電監(jiān)市場[2006]42號)和《并網(wǎng)發(fā)電廠輔助服務管理暫行辦法》(電監(jiān)市場[2006]43號)。根據(jù)這兩個文件,當時東北、西北、華北、華中、華東、南方六大區(qū)域各自制定相應細則,簡稱“兩個細則”。

其中,華北電網(wǎng)的調(diào)頻回報最高,因此最受儲能企業(yè)青睞。在華北電網(wǎng)之中,又以山西回報最高,因此目前投運的調(diào)頻項目均在山西。科陸電子中標的內(nèi)蒙古上都電廠也屬于華北電網(wǎng)管轄,這一電廠位于內(nèi)蒙古正藍旗,點對網(wǎng)輸送京津唐電網(wǎng)。

根據(jù)山西省能監(jiān)辦公布的“兩個細則”考核月度數(shù)據(jù),在2016年11月到2017年10月為期一年的時間里,山西省對并網(wǎng)電廠共計補償5.08億元,其中AGC補償為3.63億元。

輔助服務補償資金主要來自于發(fā)電企業(yè)分攤。根據(jù)華北地區(qū)“兩個細則”,輔助服務按照收支平衡的原則,進行并網(wǎng)發(fā)電廠有償輔助服務的補償和結(jié)算。有償輔助服務補償所需費用由發(fā)電廠按上網(wǎng)電費的比例分攤。

在過去風電光伏不參與“兩個細則”考核,近年來正陸續(xù)納入,參與補償費用的分攤。華北區(qū)域從2014年開始把風電納入考核范圍之內(nèi),光伏目前還不需考核。但據(jù)知情人士透露,即使政策規(guī)定風電應接受輔助考核,實際上某些省份也并未執(zhí)行。

11月,國家能源局發(fā)布《完善電力輔助服務補償(市場)機制工作方案》(以下簡稱“《方案》”)。根據(jù)這一文件,各類型發(fā)電機組都應該納入電力輔助服務管理范圍之內(nèi),“部分地區(qū)未將核電、熱電聯(lián)產(chǎn)、水電、風電、光伏發(fā)電等發(fā)電機組納入電力輔助服務管理范圍或不同類型機組分設賬戶的,要完善相關(guān)內(nèi)容、落實規(guī)則、加強監(jiān)管,促進各種類型發(fā)電機組在同一平臺公平承擔電力輔助服務義務。”

根據(jù)國家能源局公布的數(shù)據(jù),2017年第三季度,發(fā)電機組分攤費用合計24.78億元,占電力輔助服務補償費用來源的 79.96%。2017年第二季度,來源于分攤的費用合計24億元,占全部補償費用的85%。除此之外,補償費用的來源還包括跨省區(qū)輔助服務補償分攤,新機組差額資金等。

新機組差額資金指的是新建發(fā)電機組投運后,調(diào)試期間的電費是按照上網(wǎng)電價80%來結(jié)算,剩余20%電費中,有一半?yún)⑴c輔助服務費用的分攤。不過業(yè)內(nèi)人士介紹,由于近幾年煤電機組大幅停建緩建,這部分費用已經(jīng)有明顯的減少。

在業(yè)內(nèi)人士看來,在國外一些電力市場中,輔助服務的成本最終是疏導到用戶側(cè),由用戶為輔助服務買單。但在國內(nèi)這一機制還無法實現(xiàn),目前輔助服務市場是發(fā)電側(cè)的內(nèi)部市場,這是過去多年以來計劃管理模式下的產(chǎn)物。

目前,國家層面,《完善電力輔助服務補償(市場)機制工作方案》已經(jīng)出臺,鼓勵采用競爭方式確定電力輔助服務承擔機組,鼓勵自動發(fā)電控制和調(diào)峰服務按效果補償。多個省份亦出臺了輔助服務市場改革方案。

就調(diào)頻而言,山西在全國首先實行競價模式。由于競價會加劇調(diào)頻資源間的競爭,2017年不少業(yè)內(nèi)人士奉勸儲能企業(yè)“調(diào)頻要趁早”。

廣東省也在2017年出臺改革方案,單獨建立調(diào)頻輔助服務市場。2017年12月5日,調(diào)頻市場開始模擬運行。根據(jù)廣東省的方案,調(diào)頻容量需求分別是預測谷荷和預測峰荷的1%。據(jù)記者了解,廣東市場也受到了儲能企業(yè)的密切關(guān)注。

獨立會是怎樣的體驗?

根據(jù)山西省印發(fā)的《關(guān)于鼓勵電儲能參與山西省調(diào)峰調(diào)頻輔助服務有關(guān)事項的通知》,儲能系統(tǒng)能夠作為獨立結(jié)算主體參與調(diào)峰調(diào)頻輔助服務,獨立并網(wǎng),根據(jù)調(diào)度指令獨立完成輔助服務任務,單獨計量。同時,文件對儲能系統(tǒng)提出了容量、設施等方面的具體要求。

另外,這一通知還要求“努力為電儲能獨立進入市場提供政策和技術(shù)支撐”,具體包括電價政策、容量電費、調(diào)度策略等多個方面。由于政策尚未全面細化,企業(yè)多處于觀望之中。

一位熟悉山西省輔助服務市場的業(yè)內(nèi)人士分析,獨立儲能電站不需要與火電廠分享輔助服務收益,但目前還難以操作。與火電機組聯(lián)合調(diào)頻是當前最具可行性的方式,但也并非全無風險。他認為,與火電廠合作也就綁定了火電廠的風險,比如一些熱電機組不能全年運行,如果長時間停機就會影響調(diào)頻收益。

國內(nèi)最早的火電聯(lián)合儲能調(diào)頻項目安裝于京能集團石景山熱電廠,2013年9月投運。2015年3月,北京市出于大氣治理方面的考量,關(guān)停了這座有著93年歷史的燃煤熱電廠,儲能調(diào)頻系統(tǒng)也只得停運。

此外,國家能源局有關(guān)人士告訴記者,獨立儲能對于調(diào)度是一種挑戰(zhàn),如果要讓儲能成為一個獨立的單元,那么調(diào)度模式就有必要進一步研究。在中國現(xiàn)行的調(diào)度模式中,發(fā)電就是發(fā)電,用戶就是用戶,但儲能既可以用電,又可以供電。

該人士表示,目前電力系統(tǒng)中最為成熟的儲能技術(shù)是抽水蓄能電站,而電池儲能又與抽水蓄能不同。對于抽水蓄能電站,電力系統(tǒng)已經(jīng)有一系列運行規(guī)則。同時,抽水蓄能電站基本都在邊遠山區(qū),遠離負荷中心,周邊網(wǎng)架結(jié)構(gòu)簡單。而考慮到經(jīng)濟性,電池儲能往往建在負荷中心,它周圍的網(wǎng)架結(jié)構(gòu)包括潮流都是很復雜的。這些問題都需要調(diào)度機構(gòu)應對。